Une analyse du contexte économique mondial révèle une reprise inégale à la suite de la récession provoquée par la pandémie. Après un mini-boom de réouverture plus tôt cette année, l’économie mondiale est en voie de passer à une période de rétablissement marquée jusqu’en 2022 par une croissance ralentie, mais supérieure à la tendance.

Les États-Unis et la Chine, les deux principales économies, se trouvent à des étapes différentes du retrait des mesures macroéconomiques d’urgence alors que l’amélioration de la couverture vaccinale à l’échelle mondiale gagne du terrain sur la dernière vague du virus. Cependant, les perturbations de la chaîne d’approvisionnement persistent dans les complexes de la fabrication et de l’énergie mondiaux, ce qui provoque des fluctuations de prix dans tous les secteurs, du coton aux semi-conducteurs en passant par les tarifs d’expédition de conteneurs.

Il en résulte une conjoncture économique mondiale désynchronisée qui jette un flou sur les perspectives d’inflation, les taux d’intérêt et les marchés boursiers. Les investisseurs auront besoin de preuves que la politique macroéconomique deviendra plus stimulante en Chine et qu’elle ne se resserrera pas trop rapidement aux États-Unis pour pouvoir se convaincre que ce marché haussier à long terme s’étendra jusqu’en 2022.

Courants chinois

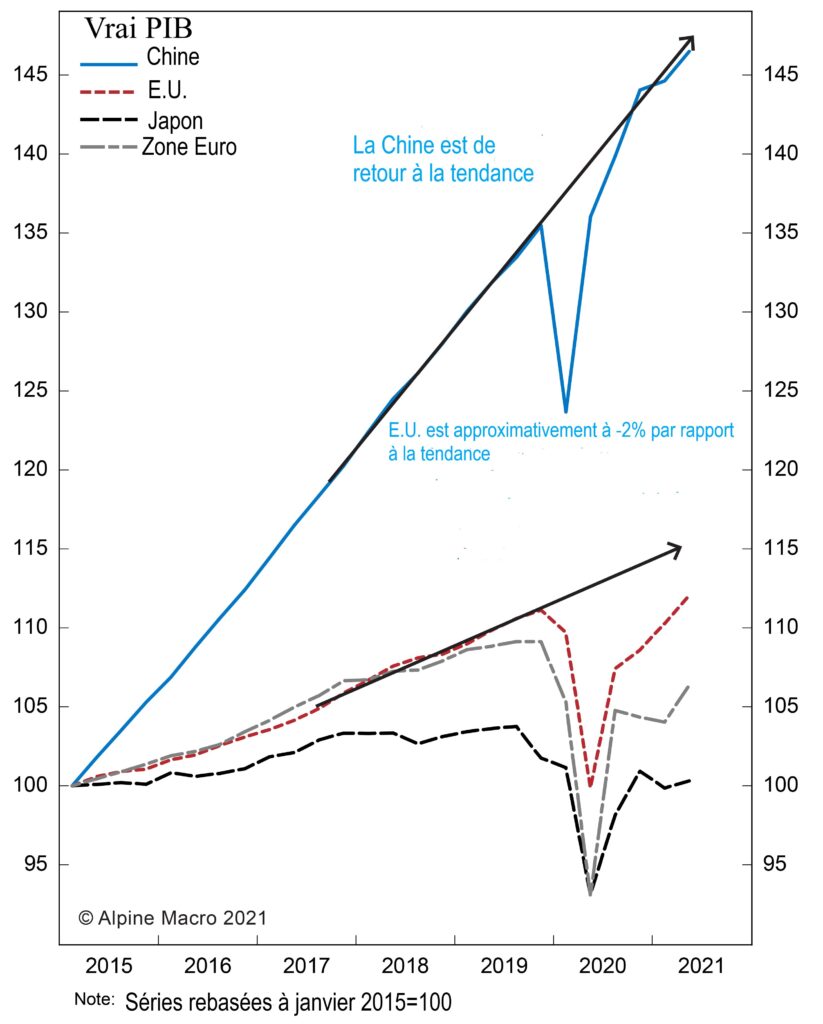

La Chine a été la première grande économie à décréter un confinement très strict, puis à le lever et à traverser une brève récession en raison de la COVID-19. L’économie chinoise ayant rebondi et renoué avec son taux de croissance tendanciel de 6 % du PIB cette année, ses dirigeants ont été les premiers à abandonner les mesures de stimulation économique liées à la pandémie.

Les autorités se sont toutefois rapidement engagées dans un programme de réformes structurelles à différents niveaux qui a entraîné un net ralentissement de l’activité économique au troisième trimestre. Un bouquet de mesures met en évidence les risques qui pèsent sur la croissance lorsque politique et économie entrent en conflit.

- Une répression de la part des autorités de réglementation dans le secteur technologique en vue de réduire le pouvoir de monopoles et la portée des médias qui remettent en cause la primauté du Parti communiste chinois (PCC) ;

- une restriction de l’accès au crédit bancaire du secteur immobilier, lourdement endetté ;

- et dernièrement, une campagne environnementale occasionnant des pannes d’électricité, au risque de faire tourner au ralenti une grande partie du secteur industriel, grand consommateur d’énergie.

Ces initiatives servent les objectifs de développement économique et de stabilité sociale à long terme de la Chine, qui concordent, bien entendu, avec le réflexe de préservation du régime du PCC. Elles augmentent toutefois le risque que l’économie tombe dans un trou d’air si les paramètres fiscaux et monétaires ne sont pas résolument assouplis.

De plus, non contente de prendre des mesures réglementaires draconiennes, la Chine applique une tolérance zéro à l’égard de la COVID-19. Dès qu’il y a une éclosion dans une ville, les usines et les magasins ferment leurs portes et les chaînes d’approvisionnement se bloquent, en dépit des taux de vaccination élevés. Par conséquent, la croissance des ventes au détail, l’activité manufacturière et les dépenses d’infrastructure sont toutes en train de fléchir. Par ailleurs, la croissance du crédit, qui est un catalyseur essentiel et un indicateur avancé de la croissance économique globale, se contracte d’une année sur l’autre, sur la base du taux de variation.

Bien que la taille de l’économie chinoise soit comparable à celle de l’économie américaine, la croissance potentielle de la Chine (6 %) est trois fois supérieure à celle des États-Unis (2 %), de sorte que sa contribution marginale à la dynamique de l’économie mondiale est plus significative et que son récent ralentissement pèsera sur l’ensemble de la demande mondiale.

La bonne nouvelle, c’est que la Chine montre qu’elle en est consciente et qu’elle souhaite s’attaquer à ce ralentissement. Sa politique monétaire et budgétaire devrait appuyer plus activement la relance pendant le reste de l’année en cours. La Banque populaire de Chine s’est engagée à soutenir le secteur du logement et à injecter des liquidités dans le système financier pour éviter que les tensions financières liées aux problèmes de liquidités du plus grand promoteur immobilier, Evergrande, se propagent.

La mauvaise nouvelle est que les mesures de relance déployées aujourd’hui mettront environ six mois à relancer l’économie chinoise. Dans l’intervalle, la croissance continuera de stagner, ce qui augure mal de la croissance mondiale.

Courants américains

Le cadre de la politique budgétaire et monétaire américaine est assurément plus stimulant que celui de la Chine. En pourcentage du PIB, aucune économie du G7 n’a accordé d’aides publiques aux ménages plus importantes que les États-Unis. En outre, les conditions financières — rendements obligataires, conditions de prêt des banques et écarts de crédit — n’ont jamais été aussi procycliques.

Le marché du travail constitue la grande inconnue de la prochaine phase de la reprise postpandémique des États-Unis : il est en effet un facteur essentiel de la confiance des consommateurs et des dépenses de consommation, qui représentent 70 % de l’activité économique. Or, le régime d’assurance-emploi mis en place pour faire face à la pandémie a pris fin à la fête du Travail. Le rapport de septembre sur les emplois non agricoles a révélé qu’il « manquait » encore environ cinq millions d’emplois par rapport à février 2020 aux États-Unis.

Le rythme auquel les revenus d’emploi prennent le relais des aides publiques de même que la propension des consommateurs à dépenser ces revenus détermineront la force et la durée de ce cycle économique. La Réserve fédérale (la Fed) suit la situation de près : le rythme de normalisation de sa politique monétaire dépendra de l’évolution du taux de participation au marché du travail et de la croissance des salaires.

Outre les conditions du marché de l’emploi, la Fed se concentre sur ce qu’elle devra faire au sujet de la pression inflationniste actuelle, qui résulte de la multitude de goulots d’étranglement apparus dans les secteurs de la fabrication, de l’expédition et de la livraison du monde entier, ainsi que des pénuries sectorielles de main-d’œuvre et de la crise énergétique mondiale qui se profile. Rappelons que la politique monétaire, qui constitue un levier du côté de la demande au sein de l’économie (mais non du côté de l’offre), est impuissante devant toutes ces perturbations.

Le vieil adage à propos de la dynamique du marché des produits de base est toujours d’actualité : la solution aux prix élevés se trouve… dans la hausse des prix. Cela est d’autant plus vrai quand ces prix résultent de pénuries. Les contraintes de l’offre qui poussent les prix à la hausse finissent par étouffer la demande.

Pour cette raison, et parce qu’un ralentissement de la dynamique économique chinoise représente en soi un choc déflationniste pour la croissance mondiale, il est peu probable que la Fed relève les taux d’intérêt pour remédier à ce qu’elle considère encore comme une hausse passagère du prix relatif de certains biens et services.

Il est important de noter que la croissance de la productivité a suivi la hausse nominale des salaires. C’est pourquoi les manchettes sur la hausse des salaires démentent la réalité de la stabilité des coûts unitaires de main-d’œuvre. Cela signifie qu’en dehors des secteurs spécifiquement (et sans doute temporairement) touchés par la pandémie, les pressions inflationnistes généralisées ne se sont pas encore installées dans l’économie américaine. Les prévisions d’inflation à long terme sont toujours bien arrimées autour du taux cible de 2 % de la Fed.

Même si la croissance du PIB américain a atteint un sommet cet été alors que les effets de base de l’arrêt soudain de l’activité économique l’année dernière ont été amplifiés, l’économie devrait encore croître au-dessus de son taux tendanciel de 2 % cette année et l’an prochain, puisque le marché du travail recèle encore de la capacité excédentaire.

Les entreprises sont en mode d’efficacité maximale et, quoique la manne des profits des entreprises ait atteint son sommet, la croissance des bénéfices restera positive, parce que les contraintes de l’offre s’atténuent et que la demande demeure vigoureuse. L’épargne massive engrangée par les ménages, la création d’entreprises et la solidité des bilans des particuliers et des banques sont autant d’éléments durables qui favorisent la croissance américaine, alors que certaines mesures de relance de la politique macroéconomique prennent fin.

Pour les investisseurs, la grande question est de savoir quel pourcentage des risques macroéconomiques est déjà pris en compte dans les valorisations des actions. Au 4 octobre, 90 % des entreprises de l’indice S&P 500 et de celles cotées au NASDAQ avaient subi une baisse de 10 % par rapport à leurs récents sommets. Ce recul reflète le fait que les marchés sont des mécanismes d’actualisation à terme et que le mini-boom qui a caractérisé la réouverture de l’économie est en train de ralentir, bien que sa trajectoire reste encore positive.

À court terme, la décélération de la Chine pourrait entraîner une baisse des prix des matières premières et un renforcement du dollar américain. Cette impulsion déflationniste mondiale pourrait permettre à la Fed de conserver une attitude permissive vis-à-vis des tendances inflationnistes actuelles et de retarder le relèvement des taux d’intérêt. Tant que la Chine adopte rapidement un dosage de politiques plus stimulant et que le marché du travail américain poursuit son rétablissement, les fluctuations correctives des marchés jusqu’au milieu de l’année ne représentent pas une menace pour ce marché haussier à long terme.

Caroline Miller

Caroline S. Miller est stratège en chef de la répartition d’actifs d’Alpine Macro Inc. Elle est administratrice du Fonds de croissance américain Pembroke depuis 2019 et s’est jointe au comité de répartition de l’actif de Pembroke en 2021. Les opinions exprimées dans le présent article sont celles de l’auteure.

POUR EN SAVOIR PLUS :

- Consultez la page Nos solutions pour découvrir la gamme de fonds de Pembroke.

- Renseignez-vous sur la philosophie de placement de Pembroke.

- Et rencontrez l’équipe de Pembroke.

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.