Une longue époque de stabilité des prix, de croissance économique modeste et de faiblesse des taux d’intérêt vient de se terminer. Elle a été remplacée par une hausse en flèche des coûts d’emprunt et par l’une des plus fortes baisses trimestrielles des marchés financiers depuis le milieu des années 1970. Pour la première fois en une génération, l’inflation représente une menace directe à notre bien-être économique et financier.

Pour comprendre comment ce déséquilibre économique s’est formé, il est utile de revoir la toile de fond macroéconomique du début de la pandémie. Les gouvernements sont souvent en retard d’une guerre lorsqu’ils définissent leur politique économique. L’ombre de la grande crise financière de 2008 et de la spirale déflationniste qu’elle avait déclenchée était encore bien présente à l’esprit des décideurs quand la pandémie a éclaté, en mars 2020.

Les durs lendemains des mesures de stimulation

Quand les mesures en réponse à la COVID ont imposé une fermeture sans précédent de l’économie mondiale, le consensus voulait qu’il soit préférable pour les gouvernements d’en faire trop que de lésiner sur les mesures de soutien aux consommateurs, aux entreprises et aux marchés financiers. On n’avait guère réfléchi à la stratégie de sortie qui suivrait ce déversement massif dans l’économie de liquidités financées par la dette, et ce, en guise de protection contre un gouffre économique d’une profondeur et d’une durée inconnue. Retour rapide à aujourd’hui: les largesses fiscales et monétaires nord-américaines ont provoqué un dur lendemain de veille, dont l’inflation est le principal symptôme.

En théorie, lorsque la demande d’un bien ou d’un service dépasse l’offre disponible, le prix de ce bien augmente jusqu’à un niveau d’équilibre entre l’offre et la demande. L’arrêt brutal de l’économie en réponse à la COVID et la politique macroéconomique qui a suivi ont créé un tel scénario. Des goulots d’étranglement tout au long de la chaîne d’approvisionnement industrielle ont limité la disponibilité de nombreux biens, ceci pendant que les gouvernements stimulaient la demande en versant de l’argent aux consommateurs et en injectant des liquidités sur les marchés afin de se prémunir contre d’une interruption illimitée des revenus.

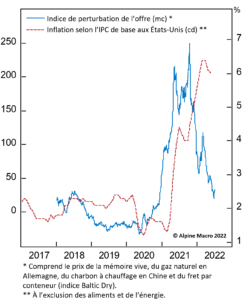

Des surprises quant à l’offre russe et chinoise

Avec la réouverture de l’économie mondiale, la normalisation de la chaîne d’approvisionnement aurait dû réduire la pression inflationniste. Mais en février, la Russie a envahi l’Ukraine, ce qui a provoqué un autre choc du côté de l’offre dans le complexe des produits de base. En mars, une grande partie de la Chine industrialisée s’est de nouveau confinée, ce qui a aussi prolongé les situations de goulots d’étranglement de la chaîne d’approvisionnement de ce pays servant d’usine au monde entier. La normalisation de la chaîne d’approvisionnement a ainsi été retardée. Bien que ni l’agression brutale de la Russie ni la politique draconienne de zéro COVID de la Chine n’aient été prévisibles, elles ont toutes deux aggravé la pression inflationniste mondiale qui trouve son origine dans les subventions gouvernementales et le recours des banques centrales à la planche à billets.

Réaction tardive des banques centrales face à l’inflation

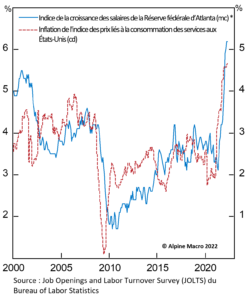

La demande refoulée en matière de voyages et de divertissements a entraîné le déplacement de la frénésie de dépenses en biens vers le secteur des services, où la pénurie de main-d’œuvre perdure, ce qui pousse les salaires à la hausse et renforce les tensions inflationnistes.

Outre ce marché du travail en surchauffe, il y a eu peu de construction résidentielle pendant deux ans, tandis que bien des gens ont acheté des résidences secondaires ou rénové leur résidence existante pour s’adapter au mode de vie du travail à domicile. Tous ces facteurs ont provoqué une hausse généralisée du coût du logement.

Conséquence de ces déséquilibres : l’inflation est passée d’une moyenne de 2%, depuis la fin de la crise financière de 2008, à 7,7% au Canada et à 8,6% aux États-Unis. Les banques centrales se sont comportées comme des grenouilles dans une eau qui se réchauffait lentement à la fin de l’année dernière. Maintenant que cette eau s’est mise à bouillir, elles sont passées à l’action pour tenter de rétablir leur crédibilité.

La politique en matière de taux d’intérêt est un outil de gestion de la demande. Le coût du capital, que la Réserve fédérale américaine détermine en fixant le taux sans risque des emprunts à court terme, n’a pas le pouvoir de remédier à l’inflation qui résulte des chocs du côté de l’offre causés par la pandémie et la guerre. Quand le seul outil dont disposent les banques centrales est un marteau (le levier des taux d’intérêt), chaque source d’inflation leur semble être un clou. Lorsqu’elles formulent leur politique, la Réserve fédérale américaine et la Banque du Canada ne sont pas en mesure de séparer les sources d’inflation qu’elles contrôlent de celles qu’elles ne contrôlent pas. Elles doivent simplement créer une marge de capacités excédentaires suffisante au sein l’économie pour refroidir la demande et réduire l’inflation.

Un sommet pour l’inflation ?

Certains signes donnent à penser que la hausse des taux d’intérêt commence à calmer le marché immobilier au Canada et aux États-Unis, tandis que l’accumulation des stocks de grossistes montre que la frénésie des dépenses en biens de consommation se termine abruptement. La Chine, usine du monde, s’est rouverte. Les prix des expéditions mondiales, de même que ceux de la mémoire vive (les semi-conducteurs) et du bois d’œuvre sont tous en chute rapide.

Néanmoins, l’inflation du secteur des services reste obstinément tenace en raison des pénuries de main-d’œuvre persistantes dans de nombreux secteurs nécessitant des contacts humains, tels que l’hôtellerie, les voyages, le transport et la logistique. Résultat : l’inflation sous-jacente a peut-être atteint un sommet, mais elle ne baissera pas assez rapidement d’elle-même sans un nouveau resserrement de la politique monétaire. Le relèvement des taux d’intérêt doit se poursuivre afin de détendre le marché du travail, de modérer les gains salariaux et de casser l’inflation tirée par la demande, alors même que l’inflation due à la poussée des coûts est déjà en baisse.

La tâche des banques centrales

Comme elles ont trop tardé à mettre fin aux mesures de stimulation économiques malgré la montée de l’inflation, il est probable que le resserrement de la politique de la Réserve fédérale américaine et de la Banque du Canada ne cessera pas tant que l’économie n’aura pas connu un ralentissement important, voire une légère récession. En effet, les impacts de la politique monétaire se font malheureusement sentir avec un certain décalage. Les hausses de taux actuelles ne ralentiront pas sensiblement la croissance économique avant la fin de l’année, voire le début de l’année prochaine. Entre-temps, les conditions financières se seront déjà resserrées au-delà du point critique pour l’économie, et l’inflation diminuera plus rapidement que prévu.

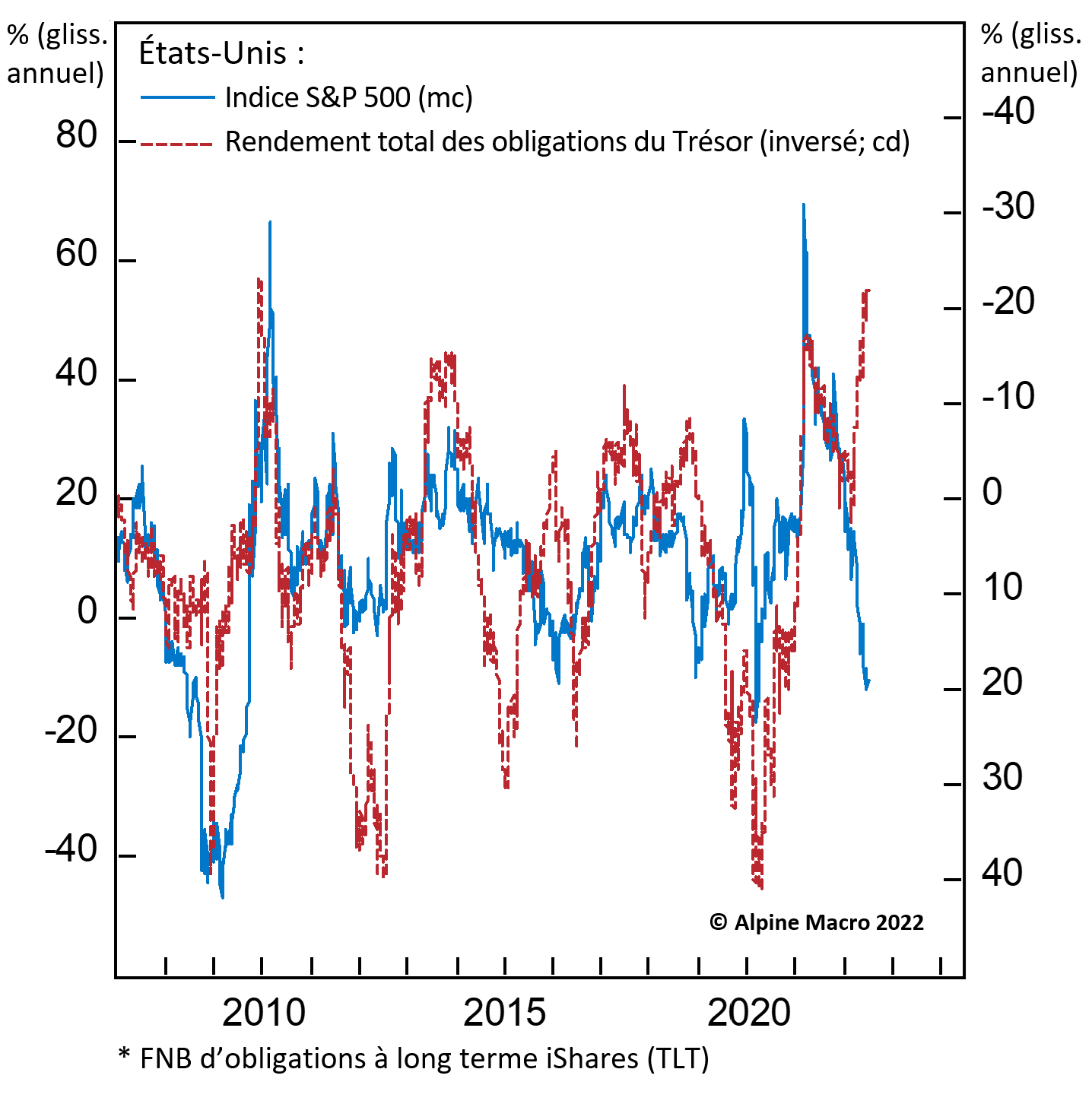

Qu’est-il arrivé au portefeuille équilibré ?

Entre la crise financière de 2008 et l’arrivée de la COVID, la déflation, conséquence de la faiblesse de la demande globale et de la croissance économique, représentait la plus grave menace pour les marchés d’actions. Les obligations servaient alors de contrepoids efficace aux actions dans les portefeuilles équilibrés. Les périodes de faiblesse de la composante en actions étaient amorties par les gains de la composante en titres à revenu fixe lorsque les baisses des marchés boursiers incitaient les banques centrales à réduire les taux d’intérêt, ce qui faisait grimper le prix des obligations tout en redonnant du tonus aux actions.

La fonction d’intervention de la Réserve fédérale sur les marchés s’est inversée à la suite de la hausse de l’inflation. Au cours du premier semestre de 2022, les cours des actions ont chuté en grande partie parce que l’inflation a contraint les marchés à anticiper une hausse plus marquée que prévu des taux d’intérêt, ce qui a entraîné une compression des ratios cours-bénéfice. Les investisseurs ont également vendu des obligations en prévision de l’érosion de la valeur des revenus provenant de coupons à taux fixe à longue échéance, sous l’effet de l’inflation. En somme, les obligations ont perdu leur capacité de couverture du risque lié aux actions.

De mauvaises nouvelles intégrées aux marchés financiers

Il est bien connu qu’il est difficile de prévoir le creux d’un marché baissier, mais la valorisation des actions et la réduction de la croissance des bénéfices suggèrent que le mouvement de ventes massives actuel est avancé. Les futures augmentations des taux d’intérêt ont été bien annoncées aux marchés, mais elles ne se sont pas encore totalement intégrées dans l’économie réelle. La croissance mondiale ralentit par rapport au rythme dynamique qu’elle a affiché au moment de la levée des confinements. L’inflation devrait être beaucoup plus faible d’ici la fin de l’année, à mesure que l’économie perd de sa vigueur et que les ruptures d’approvisionnements s’atténuent. La guerre en Ukraine constitue un facteur imprévisible pour les prix des produits de base, mais le fléchissement de la demande en raison du ralentissement de la croissance économique est susceptible de l’emporter sur l’incertitude de l’offre à court terme.

La diversification, toujours d’actualité

Si, après la persistance de l’inflation, le risque principal qui pèse sur les actions redevient la faiblesse de la croissance, le rapport entre les mouvements des prix des actions et des obligations renouera avec sa tendance prépandémique. D’ici la fin de l’année, les mauvaises nouvelles économiques devraient plutôt constituer de bonnes nouvelles pour les marchés financiers, qui sont des mécanismes d’actualisation prospectifs. Un ralentissement de la croissance signalera la fin des hausses abruptes de taux d’intérêt, ce qui laissera présager un nouveau cycle d’assouplissement monétaire en 2023. Une structure de portefeuille équilibrée et diversifiée devrait récompenser les investisseurs qui ont la patience de ne pas abandonner la partie.

Caroline S. Miller

Caroline S. Miller est stratège en chef de la répartition d’actifs d’Alpine Macro Inc. Elle est administratrice du Fonds de croissance américain Pembroke depuis 2019 et s’est jointe au comité de répartition de l’actif de Pembroke en 2021. Les opinions exprimées dans le présent article sont celles de l’auteure.

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.