Le négatif

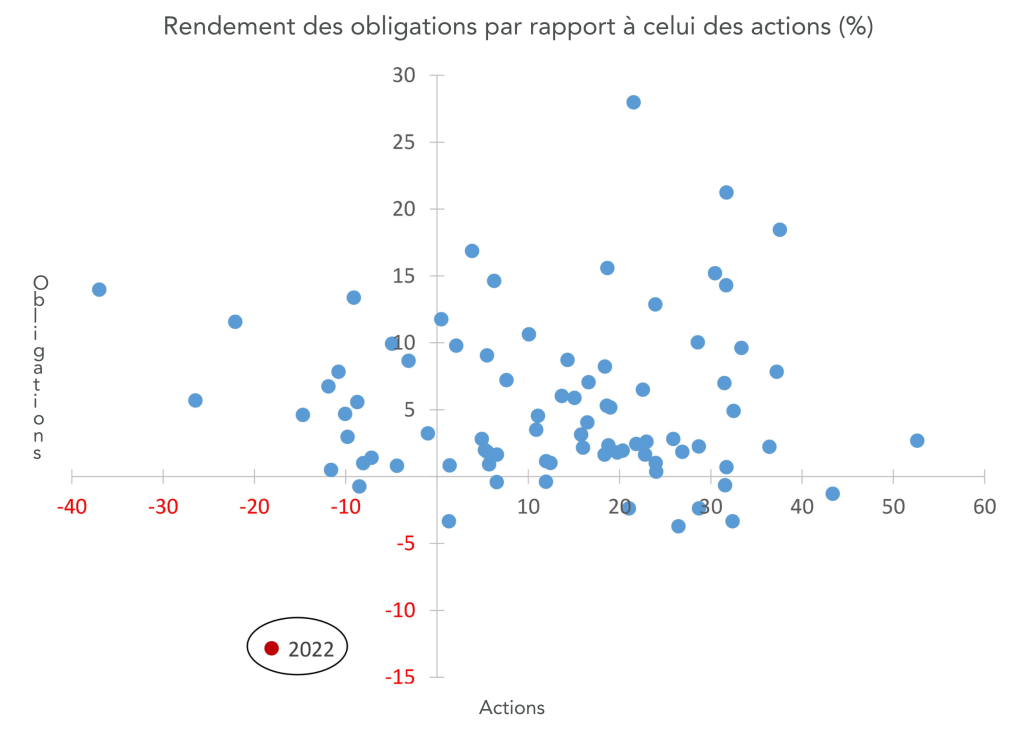

Il n’y a pas mille et une façons de présenter les résultats des marchés financiers de 2022. Les actifs à risque se sont débattus sans relâche, hypothéqués par les banques centrales qui augmentaient agressivement les taux d’intérêt pour combattre l’inflation. La plupart des actions ont vu leurs valorisations se comprimer et les prix des obligations ont dégringolé, laissant peu de place où se réfugier. Le graphique ci-dessous illustrent explicitement le fait que, sur ce plan, nous avons connu la pire année depuis 1940.

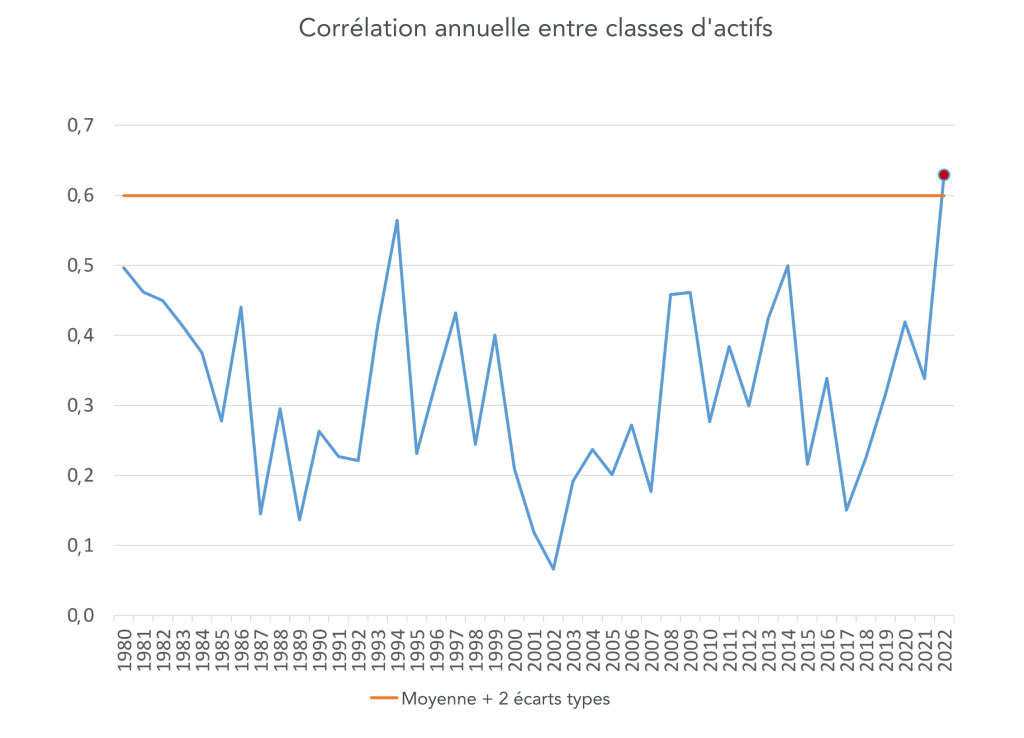

Le seul secteur à afficher des rendements positifs dans l’indice Russell 2000 a été celui de l’énergie, qui a profité de la guerre en Ukraine et de nombreuses années de sous-investissements à la suite de l’effondrement des prix des matières premières en 2014. Du côté du principal indice canadien, l’indice composé S&P/TSX, le secteur de l’énergie a aussi bien fait, alors que ceux de la consommation de base et des produits industriels n’ont réalisé que de minces gains. Les huit autres secteurs ont affiché des pertes, se chiffrant entre -0,2 % et -62 %. En fait, les corrélations entre les actifs étaient les plus élevées jamais vu en 40 ans, comme on peut le constater ci-dessous.

Les indicateurs de l’humeur des investisseurs et des consommateurs, y compris l’indice bien connu de l’Université du Michigan mesurant la confiance des consommateurs, ont aussi atteint des niveaux extrêmement bas en 2022. En fait, dans ce contexte, même les anciens chouchous du marché, comme les actions du FAANG (regroupement des cinq plus grandes sociétés technologiques : Meta/Facebook, Amazon, Apple, Netflix et Alphabet/Google), n’ont offert aucune protection, et ont chuté en moyenne de 46,1 %. Pendant plusieurs années, on croyait que les investisseurs n’avaient qu’à détenir ces titres gagnants. Or, même eux n’étaient pas à l’abri du pouvoir des ventes massives.

Cette chute du marché a mis de la pression sur les épargnes en période d’inflation galopante. Les craintes d’une récession imminente sont palpables. On commence à voir l’économie se fissurer, et rares sont les journées qui passent sans de nouvelles annonces de licenciements au sein des grandes entreprises. Pourtant, toute cette négativité offre aussi de belles occasions. Les marchés publics sont dynamiques et tiennent déjà compte du contexte plus difficile des deux prochaines années. Par conséquent, des éléments positifs peuvent émerger de l’année sombre qui vient de se terminer.

Le positif

Les marchés ont les yeux tournés vers l’avenir, et non le passé. Bien sûr, la vision du marché n’est pas toujours juste. Pour le moment, ce dernier voit de mauvais œil les perspectives en matière d’économie et de taux d’intérêt. La plupart des entreprises avec une croissance rapide et une bonne valorisation ont vu le prix de leurs titres dégringoler rapidement. Les titres de la consommation discrétionnaire et de l’habitation ont aussi été touchés par les craintes d’une récession. Le prix des titres des entreprises à la recherche de capitaux propres externes ou de capitaux empruntés pour financer leurs objectifs a été particulièrement touché.

Heureusement, le passé indique que de telles baisses radicales offrent souvent aux investisseurs patients axés sur le long terme la chance d’acheter d’excellentes franchises, à prix réduit. L’équipe d’investissement de Pembroke surveille de près ses titres, tant sur une base individuelle que pour le portefeuille dans son ensemble.

À l’heure actuelle, de nombreux points positifs ressortent du lot :

- Les niveaux de valorisation sont intéressants sur une base pluriannuelle. Même si une récession est possible, les marchés tiennent déjà compte de la baisse. La situation peut-elle être pire ou plus longue que prévu? Oui. Mais elle peut aussi s’améliorer et être plus courte que certains l’anticipent. D’une façon ou d’une autre, les valorisations actuelles offrent d’importants avantages sur une base de trois à quatre ans.

- Les bilans demeurent forts. Lors de périodes de stress au sein du marché ou de l’économie, les bilans vigoureux permettent aux entreprises d’affronter la tempête sans accéder à du capital dilutif. Dans le meilleur des cas, les entreprises bien gérées peuvent mettre leur bilan à contribution en investissant dans leurs avantages concurrentiels ou en faisant l’acquisition d’entreprises similaires affaiblies.

- L’ère de «l’argent gratuit» est révolue. Les taux d’intérêt historiquement bas ont fait en sorte que de nombreuses entreprises ayant des modèles non éprouvés attiraient des valorisations très élevées. De nombreux investisseurs couraient après des thèmes et des secteurs chauds sans se soucier des valorisations ou de la durabilité de l’entreprise. Dans ce contexte, les gestionnaires actifs tournés vers les entreprises de qualité n’étaient pas toujours récompensés pour leur discipline. Bon nombre d’indices généraux ou certains groupes d’actions (comme le FAANG) présentaient une performance exceptionnelle. L’absence d’argent gratuit devrait dorénavant signifier que le fait, d’une part, de choisir des entreprises bien financées axées sur la croissance du bénéfice par action et, d’autre part, d’obtenir un rendement sur le capital investi, sera à nouveau récompensé. Chose certaine, c’est ce que Pembroke espère.

- L’histoire favorise les investisseurs. Tout comme les marchés surréagissent lors des hausses, ils le font souvent aussi lors des baisses, quand la peur prend le dessus et écarte la réflexion rationnelle à long terme. La volonté d’opter pour la liquidité ou de simplement «se retirer» est une chance pour ceux qui peuvent garder le cap ou mettre du nouveau capital à contribution.

Bref, «le positif», c’est que «nous sommes là où nous sommes aujourd’hui». On ne peut rien changer à 2022, mais on peut en tirer des leçons: les piètres modèles d’affaires ont été démasqués et les investisseurs en actions ont déjà tenu compte des difficultés liées aux taux d’intérêt et à l’économie. Par conséquent, la perspective sur ce qui suit ne peut être que positive.

La suite

L’équipe de Pembroke ne concentre pas ses efforts sur les prévisions macroéconomiques. L’avenir est tributaire d’un trop grand nombre de facteurs et d’incertitudes. Nous croyons simplement qu’à long terme, la technologie, l’innovation et les économies avanceront, ne reculeront pas. En d’autres mots, l’histoire indique que l’optimisme est payant.

De plus, lorsque les marchés tournent au vinaigre, ils offrent la plupart du temps des occasions pour les investisseurs capables de voir à plus long terme. Le truc consiste à trouver des entreprises qui possèdent les produits, les services, le modèle d’affaires et le bilan qui leur permettront de survivre et de prospérer.

C’est pour cette raison que notre optimisme est fondé sur notre confiance en nos titres et en leur potentiel. Même si la croissance est rarement linéaire, nous croyons que bon nombre de nos entreprises généreront dans trois ans des revenus et des bénéfices nettement supérieurs à ce qu’ils étaient en 2022. Bien que l’année 2023 sera difficile pour certaines entreprises, si les équipes de direction et les conseils d’administration qui les dirigent gèrent leurs finances de façon raisonnable, les actionnaires devraient être récompensés au fil du temps. C’est pour cette raison que nous appuyons les équipes de direction dont les intérêts coïncident avec ceux de leurs actionnaires et qui sont axées sur la croissance à long terme ainsi que le progrès du bénéfice par action.

Notre équipe scrute le terrain pour de nouvelles occasions. Certaines entreprises intéressantes qui ont par le passé vu le prix de leurs titres monter en flèche, à des niveaux impensables, se négocient désormais de nouveau à des niveaux raisonnables. Plusieurs entreprises cycliques, même celles dotées de bons bilans, ont vu le prix de leurs actions s’effondrer en raison des craintes d’une récession à court terme, malgré les perspectives intéressantes sur plusieurs années.

Au sein de notre équipe, nous nous attendons à être actifs, mais sélectifs. Nous savons aussi qu’il est futile d’essayer d’anticiper le marché, car celui-ci peut descendre ou monter rapidement sans avertissement. En fin de compte, les entreprises bien gérées qui ont un modèle d’affaires sain créeront cependant de la richesse pour leurs actionnaires. Surmonter une conjoncture difficile est essentiel pour obtenir du succès en investissement.

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.