Des courants transversaux

Avec l’arrivée des vaccins contre la COVID-19 à la fin de 2020, les marchés boursiers se sont rapidement penchés sur les nouvelles occasions de placement, c’est-à-dire les entreprises et les secteurs qui ont été laissés de côté pendant la période d’incertitude sans précédent et qui ont tout à coup bénéficié d’un second souffle. Au cours des six premiers mois de l’exercice, les secteurs les plus performants de l’indice Russell 2000 étaient ceux de l’énergie, des matériaux de base, des services financiers et de la consommation discrétionnaire. Du côté du Canada, le secteur de l’énergie a par ailleurs inscrit des gains importants.

Cela dit, même si tous ces secteurs ont été durement touchés par la pandémie de COVID-19, ils ont grandement rehaussé leurs perspectives grâce à l’efficacité des vaccins qui a permis à plusieurs grandes économies de reprendre leurs activités. Par conséquent, Pembroke est d’avis que la montée du cours de plusieurs actions sous-jacentes est justifiée.

Comme cette « reflation » raisonnable est maintenant bien étayée, on peut se demander si nous sommes en présence d’une période prolongée d’inflation ou si les problèmes structurels causés par les enjeux démographiques, la dette publique élevée, les percées technologiques qui ont marginalisé des pans importants du marché du travail, et la mondialisation, continueront de peser sur la croissance.

Malgré le fait que le marché est de plus en plus convaincu que le pire de la pandémie est derrière plusieurs pays membres de l’OCDE, les craintes à cet égard sont revenues à l’avant-plan vers la fin du deuxième trimestre. De plus, les problèmes causés par la COVID-19 sont loin d’être terminés. En effet, de nouveaux variants inquiètent la communauté médicale et, dans de nombreux pays, les campagnes de vaccination sont insuffisantes ou inefficaces.

En juin, les taux d’intérêt, qui ont remonté en préparation pour l’accélération de la croissance économique, ont atteint des sommets en 2021 pour ensuite reculer. Quant aux actions de croissance, elles ont bondi grâce à l’intérêt renouvelé des investisseurs pour les sociétés capables de grandir et de prospérer malgré le ralentissement économique. Bref, les courants transversaux sont impitoyables : les investisseurs doivent composer à la fois avec la joie de voir l’économie reprendre ses activités après la pandémie et les enjeux qui précédaient la COVID-19 et qui continuent d’affliger l’économie mondiale.

Chez Pembroke, nous avons choisi de ne pas nous prononcer sur la question ni d’adopter un point de vue en particulier. Compte tenu du grand nombre d’avis et de facteurs contradictoires, et du caractère récent de la crise de la COVID-19, il serait contre-productif et irréaliste d’adopter des perspectives à long terme sur la situation. Chose certaine, la pandémie n’a pas éliminé la plupart des obstacles structurels à la croissance économique que nous avons mentionnés plus tôt.

Assisterons-nous à l’émergence de nouveaux facteurs susceptibles de contribuer ou de nuire aux perspectives mondiales ? Oui, absolument. Armée de cette « connaissance », Pembroke s’emploie à cerner les principales tendances sous-jacentes et les sociétés qui, à son avis, continueront de s’épanouir malgré les circonstances. Les portefeuilles de Pembroke profitent des percées incroyables dans la biotechnologie, des changements dans les habitudes de consommation de produits et de services, de l’utilisation des technologies dans les secteurs à forte intensité de main-d’œuvre (p. ex., les centres d’appels) et des logiciels adaptés à la complexité croissante des chaînes d’approvisionnement à l’échelle planétaire.

Pembroke investit également dans des entreprises qui ont fait leurs preuves sur le plan de la répartition de capitaux et qui consolident leurs activités dans les secteurs traditionnels (p. ex., l’aménagement paysager) pour profiter d’économies d’échelle. Autrement dit, l’équipe d’investissement exclut les sources de distorsions et mise sur les entreprises en pleine croissance qui génèrent un bon rendement du capital investi et dont les équipes de direction se soucient des actionnaires. Dans un monde rempli d’incertitudes, l’évaluation et la rigueur dans le bilan sont d’une importance capitale.

Perspectives

Chez Pembroke, nous sommes toujours déterminés à investir dans des sociétés de qualité axées sur la croissance. Nos portefeuilles se composent principalement de sociétés qui ont connu une forte croissance malgré la COVID-19 ou, même si la pandémie les a touchées, qui affichaient un bilan et des avantages concurrentiels suffisamment vigoureux pour atteindre leurs objectifs de croissance à long terme.

L’équipe d’investissement continue d’établir des positions dans de nouveaux titres américains et canadiens, signe qu’il existe des possibilités offrant à la fois des évaluations solides et des perspectives de croissance intéressantes pour les investisseurs actifs. En 2021, Pembroke a réduit certains placements qui avaient atteint de nouveaux sommets grâce à la baisse des taux d’intérêt et à leurs modèles d’affaires à l’épreuve de la pandémie. Le capital a été réaffecté à des placements offrant un profil de risque-rendement plus favorable.

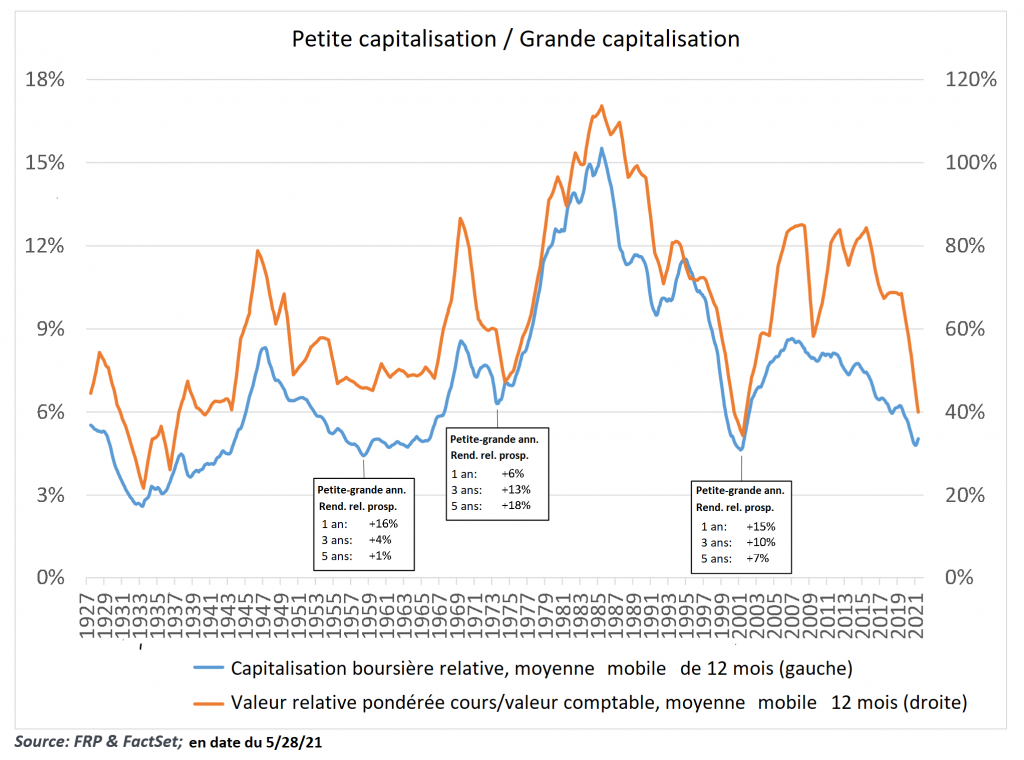

La vigueur des placements existants, jumelée à ces décisions de gestion de portefeuille, a aidé Pembroke à dégager une performance raisonnable au cours du premier semestre de 2021, mais moins vigoureuse par rapport aux forts rendements relatifs et absolus de 2020. Sur le plan historique, l’évaluation des actions de sociétés à petite capitalisation demeure intéressante par rapport à celle des sociétés à grande capitalisation, comme on peut le voir ci-dessous.

Figure 1 – Par rapport aux grandes capitalisations, le ratio C/B des petites capitalisations a atteint des creux à long terme

POUR EN SAVOIR PLUS :

- Consultez la page Nos solutions pour découvrir la gamme de fonds de Pembroke.

- Renseignez-vous sur la philosophie de placement de Pembroke.

- Et rencontrez l’équipe de Pembroke.

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.