L’un des thèmes centraux de la COP 27 (27e conférence des parties à la convention-cadre des Nations unies sur les changements climatiques) qui vient de s’achever à Sharm El Sheik est le passage en cours des engagements à l’action. Bien que les pays soient les parties liées par leurs engagements au titre de l’accord de Paris, ils doivent catalyser les acteurs non étatiques, notamment les entreprises et les institutions financières, afin d’atteindre leurs objectifs.

Dans de nombreux pays, les premières entreprises du secteur privé à réagir ont commencé à donner la priorité à l’action climatique et à aligner leurs plans d’affaires sur l’objectif de l’Accord de Paris de limiter le réchauffement climatique bien en dessous de 2 °C par rapport aux niveaux préindustriels, et de faire des efforts pour limiter le réchauffement à 1,5 °C. Ces entreprises annoncent des objectifs de réduction nette des émissions de gaz à effet de serre (GES) et alignent leurs stratégies et leurs plans d’investissement sur l’initiative Science Based Targets (SBTi).[1]

Les pays et leurs institutions n’avancent toutefois pas tous au même rythme. Les progrès accomplis par chaque pays dans le cadre de ses contributions déterminées au niveau national (CDN) devant être divulgués lors du bilan mondial de la COP 28 en octobre prochain, la pression s’exerce déjà sur les entreprises et les institutions financières qui devront accélérer leurs actions pour atteindre les objectifs nationaux.

Avant la COP 27, le secrétaire général de l’ONU, António Guterres, a convoqué un groupe de 18 experts de haut niveau pour examiner les engagements en matière de réduction d’émissions des acteurs non étatiques[2]. Présidé par l’ex-ministre de l’Environnement et du Changement climatique du Canada, Catherine McKenna, le groupe a publié un rapport, L’intégrité compte : Engagements « net zéro » des entreprises, des institutions financières, des villes et des régions, un rapport qui a été mis de l’avant lors de la COP 27.

Attention aux détails des divulgations

Le 8 novembre dernier, le secrétaire général de l’ONU a commenté ce rapport en insistant sur la nécessité de prendre des engagements volontaires de zéro émission nette qui cadrent avec les scénarios du GIEC visant à limiter le réchauffement à 1,5 °C, et ce, en réduisant les émissions de 45 % d’ici 2030 et en atteignant la neutralité carbone d’ici 2050.[3]

Parmi les exigences imposées aux entités qui présentent des objectifs de zéro émission nette, M. Guterres a souligné la nécessité de rendre leurs engagements publics, d’inclure des cibles quinquennales à partir de 2025, de déclarer toutes leurs émissions de gaz à effet de serre (GES) et, dans le cas des institutions financières, de déclarer toutes leurs activités financées[4].

Les engagements ambitieux en faveur de l’objectif « zéro émission » pris par les institutions pionnières, le prochain bilan mondial qui devrait révéler des progrès insuffisants de la part de nombreux pays, et les propositions de la Commission des valeurs mobilières des États-Unis et des autorités canadiennes en valeurs mobilières en matière de rapports obligatoires sur le climat, suggèrent que nous approchons d’un point de basculement. Les entreprises et les institutions financières plus lentes qui ne divulguent pas leurs émissions, ne prennent pas d’engagements d’émissions nettes nulles et ne fixent pas d’objectifs intermédiaires risquent d’être de plus en plus désavantagées dans la transition vers une économie à faible émission de carbone.

Les institutions financières sont le multiplicateur de force du système. Leurs exigences en matière de communication sur le climat influencent le comportement des entreprises qu’elles financent et assurent. Les institutions financières peuvent présenter les émissions déclarées par les sociétés emprunteuses ou, à défaut, les estimations de tiers fournisseurs de données.

Chose certaine, toutes les parties prenantes ont intérêt à disposer de données normalisées et vérifiées sur les émissions déclarées, plutôt que d’estimations. À l’approche d’un éventuel point de basculement, combien d’entreprises déclarent actuellement leurs émissions de CO2 et d’autres gaz à effet de serre (GES), sans parler de l’établissement d’objectifs de réduction nette zéro fondés sur des données scientifiques ?

Commencer avec les données

Pembroke a examiné les données de quatre indices d’actions qui regroupent plus de 1 650 sociétés, pour la plupart de grande taille, dont la capitalisation boursière totale s’élève à près de 60 billions de dollars américains et qui viennent de 23 marchés développés :

- l’indice composé S&P/TSX (237 sociétés cotées au Canada) ;

- l’indice S&P 500 (environ 500 sociétés cotées aux États-Unis) ;

- l’indice de prix STOXX Europe 600 (600 sociétés cotées en Europe) ;

- l’indice de prix Bloomberg APAC Developed Markets Large & Mid Cap (312 sociétés cotées dans la région Asie-Pacifique).

Les entreprises de chacun de ces quatre indices ont été regroupées par tranches de capitalisation boursière : tranche supérieure, tranche moyenne et tranche inférieure de capitalisation boursière. À l’aide des données fournies par Bloomberg, elles ont ensuite été triées selon la catégorie de leurs émissions : « déclarées » ou « estimées ».

En ce qui concerne les entreprises individuelles, la catégorisation peut être compliquée par les dates de déclaration ou d’autres facteurs. Sur le plan de l’indice, cependant, des déductions plus larges sur les taux de déclaration peuvent être tirées. Nous avions formulé l’hypothèse que les sociétés du palier supérieur seraient plus nombreuses à déclarer leurs émissions que celles du palier inférieur. En pratique, l’analyse a révélé des résultats peu uniformes.

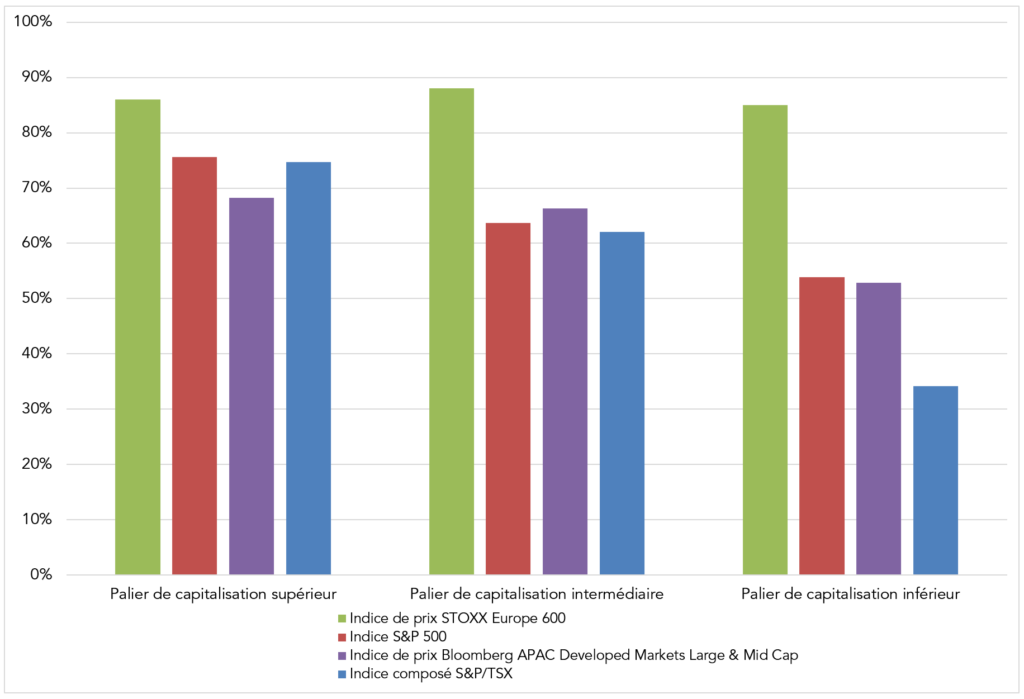

Graphique 1 : Pourcentage de constituantes de l’indice qui déclarent leurs émissions de CO2

Parmi les constituantes de l’indice STOXX Europe 600, plus de 85 % déclarent leurs émissions, tous paliers confondus. Du côté des indices canadien, américain ou de la région Asie-Pacifique, aucun palier ne s’approche de la moyenne de 85 %. En fait, dans le palier intermédiaire, les constituantes des indices canadien, américain et de la région Asie-Pacifique affichent des taux de déclaration moyens entre 60 % et 70 %. Du côté du palier inférieur, les sociétés cotées dans les indices aux États-Unis et dans la région Asie-Pacifique déclarent leurs émissions en moyenne dans un peu plus de la moitié des cas. Les sociétés canadiennes du palier inférieur font exception, avec un taux de déclaration des émissions de seulement un tiers environ.

Qui rapporte ses émissions et pourquoi ?

La faiblesse du taux de déclaration des sociétés canadiennes dans le palier inférieur de l’indice composé S&P/TSX pourrait s’expliquer par le fait qu’elles sont plus petites, en moyenne, que les constituantes du palier inférieur des trois autres indices et qu’elles n’auraient donc pas les ressources nécessaires pour déclarer leurs données sur les émissions.

Lors de notre étude en novembre 2022, la capitalisation boursière moyenne des sociétés du palier inférieur de l’indice composé S&P/TSX était d’un peu plus de 1 milliard de dollars américains. Du côté des indices européen, asiatique et américain, la capitalisation boursière moyenne des sociétés du palier inférieur était d’environ 4 milliards, 6 milliards et 13 milliards de dollars américains respectivement. Voilà qui confirme que les sociétés du palier inférieur de l’indice canadien sont en moyenne plus petites.

Pourtant, de nombreuses sociétés européennes du palier de capitalisation inférieur déclarent leurs émissions, ce qui vient briser l’idée selon laquelle les petites entreprises n’ont pas les moyens de recueillir, d’analyser et de déclarer ces données. Selon Bloomberg, le taux de déclaration parmi la tranche inférieure de 5 % (30 sociétés) de l’indice STOXX 600 semble être d’environ 80 %.

La plus petite constituante de l’indice est une entreprise suédoise de médias et de divertissement du nom de Viaplay qui, en date du rapport, avait une capitalisation boursière de 1,3 milliard de dollars américains. Pour 2021, elle a produit un rapport annuel et de durabilité intégré[5] où l’on trouve les émissions de la portée 1, de la portée 2 et de la portée 3, et dont la référence est fixée conformément aux exigences de l’initiative SBTi (objectifs fondés sur la science). Le rapport présente également les objectifs financiers et non financiers, dont la réduction des émissions de GES de 46,2 % d’ici la fin de 2030, qui sont soutenus par une stratégie intermédiaire de durabilité sur cinq ans (2022-2026) harmonisée aux Objectifs de développement durable de l’ONU.

Voilà ce qui démontre, tout comme l’exemple des constituantes de l’indice européen STOXX 600, que le facteur qui explique le taux de déclaration des émissions n’est pas tant la taille, mais bien l’évolution des réglementations nationales et supranationales, par exemple la Directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD) de l’UE dont on s’attend à ce qu’elle élargisse le nombre d’entreprises visées par les exigences de déclaration d’informations non financières. Dans ce contexte général, l’écart entre le taux de déclaration des émissions des sociétés européennes et celui des autres pays (voir le graphique 1) pourrait bientôt se resserrer.

Un nombre croissant de régions adoptent en effet des exigences mondiales de publication d’informations comptables en matière de durabilité, ce qui augmente le nombre d’entreprises assujetties et favorise l’harmonisation. Sous l’égide de la Fondation des normes internationales d’information financière (IFRS Foundation), le Conseil des normes internationales d’information sur la durabilité (ISSB) travaille en étroite collaboration avec le Groupe consultatif pour l’information financière en Europe (EFRAG) afin de favoriser l’harmonisation et l’interopérabilité des données[6].

Dans le cadre de ces démarches, le Carbon Disclosure Project (CDP), une plateforme mondiale de déclaration d’informations sur le climat utilisée par plus de 18 000 sociétés partout dans le monde, intégrera la norme climatique de l’ISSB dans ses questionnaires dès 2024[7].

Pencher vers le point de bascule

Notre étude suggère que les sociétés cotées en bourse canadienne ont beaucoup de travail à faire pour rattraper les pratiques exemplaires adoptées ailleurs dans le monde et le resserrement attendu des obligations de divulgation. Par contre, de plus en plus, le Canada devient un pôle d’activisme, d’influence et d’innovation dans l’écosystème de la durabilité, ce qui ouvre un monde de possibilités aux entreprises canadiennes.

La Conférence des Nations Unies sur la biodiversité (COP15) se tiendra à Montréal du 7 au 19 décembre 2022. Plus tôt cette année, l’ISSB a choisi Montréal comme siège de ses activités dans les Amériques et, en février 2023, Montréal accueillera le premier Symposium sur la durabilité des IFRS.

Grâce au rayonnement de l’influence et des activités du centre de l’ISSB à Montréal, au soutien indéfectible de CPA Canada et au dynamisme du secteur des consultants en durabilité, les entreprises canadiennes disposent de vastes ressources pour devenir des chefs de file dans le domaine et pour satisfaire, voire dépasser les futures exigences de déclaration. Ce pôle de connaissances et de savoir-faire en pleine expansion devrait également bénéficier aux institutions financières canadiennes.

Dans cette atmosphère riche en information, Pembroke trouve de nouvelles occasions de collaborer et d’apprendre. Plus que jamais, il est clair que les facteurs non financiers, y compris les risques et opportunités climatiques et les performances environnementales, sociales et de gouvernance (ESG), peuvent être aussi importants que les facteurs financiers dans l’évaluation des investissements potentiels.

En tant que signataires des Principes pour l’investissement responsable (PRI) des Nations Unies et défenseurs publics du Groupe de travail sur l’information financière relative aux changements climatiques (TCFD), nous poursuivons nos démarches de mobilisation auprès des sociétés dans lesquelles nous investissons. Pour une deuxième année consécutive, nous leur écrivons d’ailleurs pour les encourager à rendre compte de leurs risques et occasions liés au climat, conformément aux recommandations du TCFD.

[1] Le SBTi indique que plus de 4 000 entreprises et institutions financières travaillent avec l’initiative : https://sciencebasedtargets.org/companies-taking-action#table.

[2] Groupe d’experts de haut niveau sur les engagements d’émissions nettes nulles des entités non étatiques

[3] Le GIEC est le Groupe d’experts intergouvernemental sur l’évolution du climat, un organe intergouvernemental des Nations unies chargé de fournir aux décideurs des évaluations scientifiques sur les changements climatiques.

[4] Groupe d’experts intergouvernemental sur l’évolution du climat (https://www.un.org/sg/en/content/sg/speeches/2022-11-08/secretary-generals-remarks-launch-of-report-of-high-level-expert-group-net-zero-commitments%C2%A0)

[5] https://reports.nentgroup.com/media/w1jai3yx/nent_group_2021_annual_and_sustainability_report.pdf#

[6] https://www.ifrs.org/news-and-events/news/2022/11/issb-cop27-progress-implementation-climate-related-disclosure-standards-in-2023/

[7] https://www.cdp.net/en/articles/companies/what-does-cdps-incorporation-of-the-issb-climate-disclosure-standard-mean-for-european-companies

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.