Introduction

En cette période d’incertitude, nous espérons que vous et vos proches se portent bien. Bien que nos bureaux soient fermés en raison de la pandémie, notre équipe continue à vous offrir tous nos services de façon continue même en tététravail.

Nous espérons que vous trouverez ce nouveau format de notre bulletin Point de vue Pembroke intéressante et informative et il nous fera plaisir d’en discuter avec vous si vous avez des questions ou des commentaires.

- Vidéconférence sur la route: prise de consicence et réponse à la covid-19

- Analyse et perspective à l’égard des placements

- Stratégie de croissance Canadienne

- Stratégies d’actions Américaines

- Stratégies d’actions Internationales

- Stratégies pour les fonds équilibrés

- Tenons-nous-en aux faits

- La serie de cyberlunchs Pembroke

- Revue des activités

Vidéoconférence sur la route: prise de conscience et réponse à la Covid-19

Le premier trimestre de 2020 a mis les organisations à rude épreuve partout dans le monde et a soulevé une question importante : à quelle vitesse pouvaient-elles s’adapter à la pandémie et changer rapidement leurs conditions de travail? La bourse, en raison de sa grande liquidité et de ses fluctuations en périodes de stress, a mis Pembroke à l’épreuve. Dans le but de vous aider à bien saisir l’ampleur des dernières semaines, nous avons voulu vous présenter la façon dont la firme a géré les conditions de voyage très restrictives – compte tenu de l’importance des réunions avec la direction dans le processus d’investissement de Pembroke.

La prise de conscience

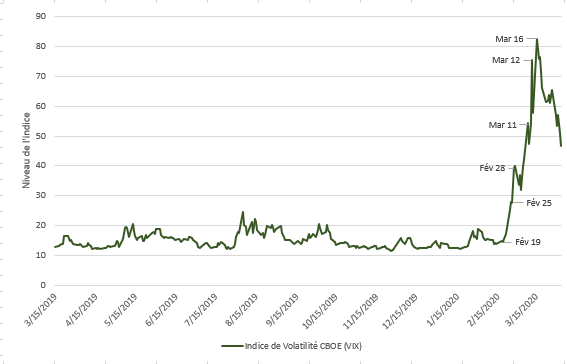

Les pupitres de négociation des actions et des obligations ont une capacité maximale, un peu comme les ascenseurs. Si tout le monde se précipite à la porte en même temps, le chaos s’installe. Le chaos et l’incertitude à la bourse transparaissent sous forme de volatilité dans les indicateurs, comme le VIX – l’indice de volatilité établi par le Chicago Board Options Exchange – qui indique la volatilité à court terme, à la lumière des cours de l’indice S&P 500. Bien sûr, en temps normal, les gens ne se ruent pas tous à la porte en même temps. Généralement, les épargnants continuent de fournir leur capital aux investisseurs; ces derniers engagent leur capital dans les entrepreneurs et leurs entreprises; et celles-ci investissent ce capital dans leur croissance et dans leur expansion.

Jusqu’au mois de février, un certain consensus généralisé, quoique fragile, laissait croire que la croissance et l’expansion mondiales étaient toujours possibles. Après plusieurs trimestres d’incertitude économique causée par les tarifs sur les échanges commerciaux, les perturbations de la chaîne d’approvisionnement et les baisses dans le secteur manufacturier, il semblait encore possible – en comptant sur le plein emploi aux États-Unis et l’amélioration de l’emploi dans certaines régions d’Europe – que la vigueur de la consommation mondiale puisse alimenter une reprise durable de la croissance économique. Cette prévision n’était pas sans risque. La croissance des bénéfices avait ralenti et les valorisations étaient élevées sur plusieurs marchés. L’économie chinoise avait clairement souffert de l’éclosion de la COVID-19, mais le pays semblait engagé sur la voie de la reprise. Le 19 février, lorsque le S&P 500 a atteint un sommet inégalé, l’indice VIX a terminé légèrement sous sa moyenne de la dernière année (Annexe 1).

Puis, au cours de la fin de semaine du 22 février, une prise de conscience collective semble s’être répandue partout sur la planète : le virus avait pénétré l’Europe et n’était pas maîtrisable. À la fin de la semaine suivante, l’indice VIX de volatilité avait plus que doublé. Le consensus était rompu, le scénario de croissance continue était exclu et les investisseurs se précipitaient à la porte.

Tableau 1: Indice de volatilité du Chicago Board Options Exchange, à 12 mois

Source: Bloomberg

Ce déferlement de ventes a déclenché des mécanismes de protection sur les marchés partout dans le monde : des suspensions de cotation temporaires ont été mises en place pour freiner les ventes de panique ou les achats excessifs. À la mi-mars, alors que l’Organisation mondiale de la santé avait déclaré la pandémie mondiale, et que les entreprises et les écoles fermaient leurs portes partout dans le monde, la volatilité a grimpé à des sommets inégalés. La vision collective du monde des économistes et des investisseurs avait changé du tout au tout en seulement trois semaines, passant d’une croissance mondiale à une grave récession marquée par un taux de chômage record et une déflation accélérée par l’interruption inopportune de la discipline de production du cartel pétrolier de l’OPEP.

La réponse

La pandémie, combinée à l’effondrement des marchés boursiers et obligataires, a créé un défi unique pour les firmes de placement. Au moment même où ils étaient témoins de la plus grande volatilité de leur carrière, les analystes et les gestionnaires de fonds se faisaient dire – et non demandé – de ramasser leurs effets personnels (sur le champ), de quitter le bureau (immédiatement) et de travailler à distance. Il s’agissait d’un stress inattendu qui a mené, peut-être, à un résultat tout aussi inattendu.

L’une des conséquences de la crise financière de 2008-2009 est le fait que les firmes de placement partout dans le monde ont investi massivement dans la gestion du risque d’entreprise, notamment dans le stockage de données et de fichiers à distance, la vidéoconférence, le télétravail et les portails clients, la préparation aux catastrophes et la poursuite des activités. Pembroke n’y a pas fait exception, et tout ce travail et ces investissements ont été rentabilisés, notamment dans les dernières semaines. Même si, étant une entreprise de services financiers, Pembroke s’inscrivait dans les services essentiels définis par les normes gouvernementales, le comité de direction de la firme a tout de même demandé à tout son personnel de travailler de la maison autant que possible.

Dès le 11 mars, les employés de Pembroke ont donc commencé à travailler à distance. Nous avons utilisé l’application Microsoft Teams pour assurer des échanges constants et faciliter les vidéoconférences. Les réunions d’investissement régulières n’ont jamais cessé et de nouvelles réunions ont été ajoutées pour nous assurer que les voies de communication demeurent fluides. La réponse dans l’ensemble de la firme a été impressionnante et presque ininterrompue. Puis, nous avons dû rapidement trouver une façon de communiquer avec les entreprises de nos portefeuilles pour mieux évaluer leurs situations. Encore une fois, la réponse nous a épatés. Au cours des six dernières semaines, les analystes et les gestionnaires de portefeuille de Pembroke ont parlé avec la plupart de ces entreprises, ainsi qu’avec plusieurs de leurs pairs et de leurs fournisseurs. Dans ce cas-ci, la principale différence est que plutôt que d’aller sur la route, comme nous le faisons habituellement, nous organisons des vidéoconférences de la maison. Ironiquement, nous nous sentons plus près d’eux que jamais.

La technologie nous a permis d’être « sur la route » même si la crise a limité notre capacité à voyager. Nos appels avec les équipes de direction visent avant tout à comprendre la façon dont elles traversent cette crise, tant du point de vue des revenus que du bilan, ainsi que l’ampleur des répercussions sur leurs plans à long terme. Nos entreprises ne sont pas que des cours qui fluctuent à l’écran. Comme Pembroke, elles sont de vraies entreprises qui s’adaptent aux circonstances changeantes. Dans bien des cas, la volatilité de leurs cours boursiers est liée à la panique des investisseurs plutôt qu’à leur capacité à traverser cette crise. Bon nombre de ces entreprises utilisent la technologie pour répondre aux besoins de leurs clients, elles persévèrent malgré la restriction temporaire sur les déplacements des biens et des gens, et elles sont soutenues par des bilans solides et des équipes de direction chevronnées.

Dans l’histoire de la publication des bulletins trimestriels Perspectives de Pembroke, nous n’avons jamais connu une période de six semaines comme celle-ci. Néanmoins, nous nous réconfortons à l’idée que les entreprises de nos portefeuilles sont bien positionnées pour survivre à cette crise et prospérer dès qu’elle sera terminée. L’innovation humaine se poursuivra et le berceau de la majorité des innovations dans le monde demeure au sein des petites et moyennes entreprises. Voilà pourquoi Pembroke mise depuis plus de cinquante ans sur ces entreprises pour la création de la richesse à long terme.

Notre philosophie demeure la même, tout comme le conseil que nous prodiguons à nos clients : adoptez une vision à long terme, diversifiez et n’essayez jamais de prévoir les marchés. Nous ne pouvons pas prédire le début de la reprise, mais nous pouvons nous positionner pour son arrivée, et c’est précisément ce que nous faisons. Si vous travaillez avec un conseiller financier, c’est le moment idéal de passer en revue votre portefeuille et votre stratégie à long terme. Si vous souhaitez rencontrer votre représentant de Pembroke pour discuter des stratégies d’investissement de Pembroke, nous serons ravis de répondre à votre appel. Dès que nous pourrons reprendre la route, nous visiterons les entreprises de nouveau, nous réfléchirons à de nouvelles idées et nous vous rencontrerons pour partager notre passion pour l’investissement axé sur la croissance. D’ici là, nous continuerons à utiliser judicieusement les vidéoconférences et le téléphone.

Analyse et perspectives à l’egard des placement

En ces périodes sans précédent et difficiles, nous exprimons nos meilleurs souhaits de santé et de bonheur à tous nos clients et amis. Malgré les graves conséquences économiques qu’elle entraîne, la pandémie de la COVID-19 met certainement en lumière l’importance de la famille et des amis dans nos vies. Nous voulons également vous assurer que Pembroke ne cesse pas ses activités, même si le travail se déroule de la maison. Les équipes d’investissement, de service à la clientèle et d’opérations utilisent la technologie pour assurer une communication efficace entre les collègues, ainsi qu’avec nos clients, les entreprises dans lesquelles nous investissons et nos fournisseurs de services. À titre de fournisseurs de service essentiel, nous demeurons pleinement opérationnels et Eà votre entière disposition. Soyez prudents, nous sommes impatients de tous vous revoir en personne dès que possible.

Il y a à peine quelques semaines, les investisseurs célébraient de nouveaux sommets inégalés sur les marchés boursiers nord-américains. Les portefeuilles de Pembroke étaient en hausse sur une base absolue et relativement à leurs indices de référence. Puis, la COVID-19 a frappé de plein fouet. Sa menace se faisait sentir en toile de fond sur les fils de nouvelles depuis le début de l’année, mais le risque qu’elle représentait pour les vies humaines et l’économie mondiale ne s’est matérialisé qu’aux mois de février et mars. Les mesures prises pour freiner la propagation du virus auront de graves répercussions sur l’économie et les bénéfices des entreprises. La société a choisi de se mettre temporairement sur pause pour sauver le plus grand nombre de vies possible. Bien sûr, nous avons déjà traversé des récessions et des crises financières majeures, même des guerres, mais une interruption de l’économie mondiale de cette ampleur est toute nouvelle pour la plupart des investisseurs. Il serait trop facile d’imputer cette dégringolade des marchés à une vente de panique alimentée par une société connectée en permanence sur les marchés et des négociateurs à court terme. En vérité, l’issue de cette crise est incertaine et, en tant que gestionnaires de portefeuille, nous devons la gérer en conséquence.

À titre de gestionnaires de votre capital, que faisons-nous pour traverser ce défi sans précédent? Tout d’abord, nous nous concentrons sur la solidité du bilan de nos portefeuilles. En fait, c’est ce que nous faisons depuis plus de deux ans. En conséquence, le niveau global des dettes des portefeuilles est nettement inférieur à celui de nos indices de référence. Puis, nous avons discuté avec la plupart des sociétés de nos portefeuilles au cours des dernières semaines. De façon générale, nous sommes heureux d’annoncer qu’en raison de leur importante participation financière, nos dirigeants réfléchissent comme des propriétaires en ce temps de crise; ils jonglent entre les défis à court terme et les occasions à long terme. À vrai dire, lorsqu’on demande aux entreprises de quelle façon elles prévoient gérer la crise, on leur demande aussi de quelle façon elles passeront en mode offensive pour améliorer leur position concurrentielle lorsqu’elles en sortiront. Enfin, comme c’est souvent le cas lors des crises, les corrélations entre les actifs se resserrent. En d’autres mots, tous les titres sont en baisse, il s’agit donc d’un excellent moment non seulement pour concentrer son capital dans les meilleurs titres à long terme de nos portefeuilles, mais aussi pour acheter les titres qui nous avaient toujours semblé intéressants dans le passé, mais qui nous paraissaient trop chers.

Malgré l’« unicité » de cette crise, nous passons en revue les événements historiques pour y repérer des tendances. Mark Twain n’a-t-il pas dit : « L’histoire ne se répète pas, elle rime »? Pour l’heure, nous croyons que les parallèles avec la Grande Dépression ne sont pas appropriés, puisque les mesures prises récemment par les banques centrales et les gouvernements partout dans le monde sont très différentes des politiques restrictives de l’époque. Nous avons aussi une grande confiance dans les efforts des professionnels de la santé à l’échelle planétaire qui tentent d’éradiquer cette maladie. Il n’y a pas de doute, cependant, que nous entrons en récession, si ce n’est pas déjà fait. Les parallèles à d’autres récessions sévères du passé, comme la crise financière de 2008-2009, peuvent nous fournir de bons repères pour identifier les caractéristiques qui protégeront le capital des entreprises durant ce repli, ainsi que les caractéristiques typiques des entreprises qui nous permettront d’émerger de ce marché baissier. Par conséquent, nous combinons l’analyse ascendante détaillée de nos portefeuilles à une analyse des marchés baissiers et des reprises du passé afin de positionner nos portefeuilles et de profiter de l’éventuelle reprise.

Nous détenons des titres d’entreprises en croissance et de grande qualité. La plupart ne connaîtront sans doute pas une croissance aussi rapide que prévu cette année, mais elles devraient rebondir de la crise. Le moment exact du changement de cap sur les marchés est impossible à prédire, mais la bourse nord-américaine se trouve déjà au creux de la baisse, spécialement les titres de petite capitalisation. En réalité, la baisse du Russell 2000 au premier trimestre représentait le pire trimestre de l’histoire de l’indice. Nous croyons que la vigueur des bilans et des positions des sociétés de nos portefeuilles sur le marché les aidera à survivre à ce bouleversement et à les placer en position offensive lorsque la brume se dissipera. Malgré ces temps difficiles pour nous, nos clients et les équipes de direction des sociétés de nos portefeuilles, nous avons confiance que les cadres qui dirigent nos entreprises ont à cœur l’intérêt de leurs actionnaires et qu’ils prendront des décisions éclairées pour préserver et améliorer la valeur actionnariale. Nous sommes toujours aussi enthousiastes à l’égard des fortes tendances à long terme au sein de certains secteurs, comme les technologies de l’information, les soins de santé et la consommation discrétionnaire, qui continueront à produire des occasions de placement intéressantes, dont certaines sont devenues plus attrayantes à la lumière des récentes baisses sur le marché. Nous ne prévoyons pas que les démarches à long terme en matière d’électrification automobile cesseront, nous ne prévoyons pas que la transition du logiciel vers l’infonuagique ralentira et nous ne prévoyons pas non plus une quelconque forme de décélération de l’accroissement des parts de marché du commerce électronique par rapport aux commerces ayant pignon sur rue.

Le virus de la COVID-19 pourrait retarder ou, dans certains cas, accélérer de tels changements, mais ces tendances à long terme sont déjà bien implantées et ne sont pas près de s’arrêter. Par ailleurs, les habitudes de voyage pourraient changer, notamment les visites sur le terrain pourraient céder la place aux vidéoconférences, et l’utilisation de grands hôpitaux pourrait diminuer en faveur de la télémédecine et des soins à domicile. Les cinémas et les autres formes de loisirs et de divertissement regroupant de grandes foules pourraient subir une baisse de la demande à long terme. L’équipe de Pembroke examine ces risques, tout comme les occasions que cela représente, en cherchant des entreprises en croissance qui sont laissées pour compte. Attendez-vous à voir des changements dans nos portefeuilles lorsque nous augmenterons la pondération de certains titres et en ajouterons de nouveaux qui étaient précédemment jugés trop chers.

Les liquidations sur les marchés boursiers représentent souvent de formidables occasions d’achat. La crise financière de 2008-2009 avait donné l’impression qu’elle n’aurait aucune fin définie et qu’elle ferait vaciller perpétuellement l’économie. Adossés au pied du mur, les gouvernements, les banques centrales et les citoyens se sont ralliés et ont improvisé jusqu’à ce que des solutions soient proposées. Pembroke croit que le monde se remettra de la COVID-19, tout comme il l’a fait après les précédentes épidémies, guerres et récessions. Les mesures énergiques et coordonnées des banques centrales et des gouvernements indiquent que les chefs d’État comprennent la gravité de la situation et sont résolus à soutenir l’économie et à aider sa reconstruction. Les scientifiques et les docteurs travaillent aussi sans relâche pour trouver un remède. Ces facteurs de haut niveau appuient notre conviction qu’il y a de la lumière au bout du tunnel. De plus, les fortes tendances dans les technologies, les soins de santé et la consommation vont progresser, et les entreprises bien financées et bien gérées au premier plan de ces changements émergeront de cette crise prêtes à croître et à prospérer. En fait, certaines entreprises ont affiché leur confiance en annonçant d’importants rachats d’actions. Nous examinons nos titres de la même façon que d’habitude, en mettant davantage l’accent sur les bilans et le positionnement concurrentiel, et nous prenons des mesures afin d’améliorer la qualité et les caractéristiques de risque-rendement des portefeuilles à la lumière de cette pandémie quasi sans précédent.

Pour en savoir plus sur la façon dont l’équipe de gestion de portefeuille a traversé cette période turbulente, nous vous invitons à écouter l’enregistrement de notre cyberlunch portant sur les capitaux nord-américains.

Stratégie de croissance Canadienne

Les portefeuilles d’actions canadiennes de Pembroke ont reculé au premier trimestre de 2020 lorsque les répercussions de la pandémie de la COVID-19 ont mis fin à 11 ans de hausses sur les marchés boursiers mondiaux. La propagation rapide du virus de la Chine aux pays occidentaux et la mise en place de mesures de confinement strictes ont entraîné un ralentissement abrupt et drastique de l’activité économique. La dégringolade effrénée de la bourse reflète l’effondrement anticipé des bénéfices des entreprises et de la génération de flux de trésorerie, les difficultés financières généralisées, ainsi que l’incertitude constante quant à la gravité et la durée de l’éclosion.

Même si la faiblesse des marchés était plutôt généralisée, les petites capitalisations ont été plus affectées que les grandes. Les mandats axés sur les actions canadiennes de Pembroke ont réalisé une performance inférieure à celle de l’indice composé S&P/TSX au cours de la période, mais qui équivalait à celle de l’indice complémentaire S&P/TSX et était supérieure à celle de l’indice des titres à petite capitalisation S&P/TSX. Sur le plan des secteurs, les placements dans la consommation discrétionnaire, les services financiers, l’énergie et les services de communication ont connu la plus grande baisse du trimestre.

Deux titres ont grandement favorisé le rendement durant le trimestre :

L’action de Kinaxis (« KXS »), un fournisseur infonuagique de logiciel de planification simultanée de la chaîne d’approvisionnement basé à Ottawa, a grimpé durant le trimestre. Compte tenu de l’éclosion du coronavirus, les investisseurs ont apprécié 1) la valeur qu’offre la plateforme RapidResponse (le produit phare de Kinaxis) à sa clientèle – principalement composée de grandes entreprises mondiales dotées de chaînes d’approvisionnement complexes, 2) sa capacité à continuer de croître de façon rentable grâce à un carnet de commandes bien garnis, et 3) un bilan très sain. Au cours des prochains trimestres, il est raisonnable de croire que certains clients retarderont l’installation de leurs solutions KXS pour se pencher d’abord sur les défis plus pressants de leur entreprise, mais la direction estime que la COVID-19 aura eu des résultats nets positifs pour les produits de Kinaxis à plus long terme puisqu’elle aura permis aux entreprises de réaliser l’importance de la planification simultanée pour remédier aux interruptions de la chaîne d’approvisionnement. Par ailleurs, Pembroke peut consentir au ralentissement temporaire du calendrier d’implémentation de Kinaxis, puisque les résultats de l’entreprise en 2020 n’affecteront pas de façon importante sa valeur intrinsèque.

L’action de Goodfood (« FOOD »), un chef de file canadien qui connaît une forte croissance dans la livraison d’ingrédients frais et de recettes simples à domicile, a réalisé des gains au premier trimestre grâce au confinement imposé par la COVID-19 qui a mené à une hausse de la demande des repas prêt-à-cuisiner. Goodfood attire désormais de nouveaux segments de la population qui n’étaient pas enclins dans le passé à s’abonner à ce type de service; en plus, elle y parvient sans avoir à débourser de coûts supplémentaires de marketing. Il est trop tôt pour quantifier les répercussions financières, mais l’entreprise a remarqué une augmentation de la demande pour l’ensemble de ses produits, ce qui a pour effet d’augmenter la valeur et la fréquence des commandes. Les activités de l’entreprise ont été qualifiées de services essentiels par le gouvernement. De plus, elle bénéficie d’une plus grande disponibilité de la main d’œuvre. Nous ne prévoyons pas d’interruptions importantes dans la chaîne d’approvisionnement à court terme puisque l’entreprise s’approvisionne à 80 % auprès des agriculteurs locaux. Avec son bilan solide à la suite d’une récente opération de financement, l’entreprise est bien positionnée dans cet environnement incertain. Les deux fondateurs de FOOD demeurent les deux principaux actionnaires.

Deux titres ont grandement nui au rendement durant le trimestre :

L’action de BRP (« DOO »), un fabricant, distributeur et marchand d’équipements de sports motorisés, de véhicules récréatifs et d’embarcations marines à l’échelle mondiale, a fortement reculé au premier trimestre en raison des efforts de confinement qui ont entraîné une hausse du taux de chômage, une chute drastique du revenu disponible et des perspectives affaiblies pour les dépenses de consommation discrétionnaire. Malgré les résultats prometteurs du quatrième trimestre et la forte demande au premier trimestre avant le début de la crise, les vents contraires à court terme, soufflés par la COVID-19, ont enrayé ces tendances. L’entreprise a entamé rapidement des mesures de préservation du capital en réponse à la crise, y compris la fermeture d’établissements de production, la diminution de coûts fixes, la réduction de dépenses en capital et des prélèvements sur ses facilités de crédit renouvelables. Grâce aux échéances de ses emprunts qui ont été prolongés jusqu’en 2027 et à ses clauses restrictives flexibles, nous prévoyons que BRP pourra faire face au ralentissement et en sortir avec une position concurrentielle plus avantageuse dès que la demande reprendra.

L’action de Sleep Country Canada (« ZZZ »), un important détaillant canadien de matelas spécialisés qui compte 270 points de vente partout au pays et en ligne, a subi les contrecoups de la fermeture de ses magasins au premier trimestre; décision nécessaire pour assurer la protection de ses employés et de ses clients. La durée de la fermeture des magasins demeure incertaine, mais l’entreprise continue de vendre ses produits sur son site Web, elle dispose d’une flexibilité financière adéquate pour affronter la tempête et elle s’attend à bénéficier des programmes gouvernementaux pour soutenir ses employés. En bref, nous croyons que Sleep Country est positionné pour augmenter ses parts de marchés, compte tenu de son modèle d’affaires à faible consommation de capital, de ses relations approfondies avec les fabricants et d’une position concurrentielle supérieure à celle des grands magasins et des plus petites entreprises privées ayant des situations financières plus précaires.

Stratégie axée sur les dividendes et la croissance – Analyse du portefeuille au T1

Le Fonds de dividendes et de croissance Pembroke est un fonds de placement collectif, qui bénéficie d’une dispense de prospectus et qui est uniquement offert aux investisseurs désignés comme « investisseurs accrédités » au sens des lois sur les valeurs mobilières.

L’activité économique a fortement ralenti au Canada lorsque les mesures mises en place pour freiner la propagation du virus ont considérablement réduit ou complètement arrêté les activités de nombreuses entreprises. Le climat sur les marchés boursiers a pris une sévère tournure négative à la lumière des bénéfices des entreprises et de la génération de flux de trésorerie qui en ont pris un coup à court terme.

La faiblesse du marché a affecté toutes les classes d’actifs, quoique les titres d’entreprises plus grandes et plus liquides ont démontré une certaine vigueur en comparaison avec les plus petites capitalisations moins liquides. Dans cet environnement, le Fonds de dividendes et de croissance Pembroke a moins bien performé que l’indice composé S&P/TSX au cours de cette période, alors que sa performance était supérieure à celles de l’indice complémentaire S&P/TSX et de l’indice des titres à petite capitalisation S&P/TSX. Le Fonds a également surpassé l’indice aristocrates de dividendes canadiens S&P/TSX durant le trimestre. Sur le plan des secteurs, les placements dans la consommation discrétionnaire, les services financiers, les produits industriels, l’énergie et les services de communication ont connu la plus grande baisse de la période.

Deux titres ont grandement favorisé le rendement durant le trimestre :

L’action de Metro (« MRU CN »), un exploitant canadien d’épiceries et de pharmacies présent au Québec et en Ontario, a affiché des gains au premier trimestre, étant donné que l’entreprise fournit des services essentiels durant la crise de la COVID-19. Toutes les épiceries Metro sont demeurées ouvertes et ont enregistré une augmentation de leurs ventes, puisqu’elles bénéficient du fait que les consommateurs ne mangent plus au restaurant. Le panier moyen a également grossi étant donné que les consommateurs accumulent des réserves de biens essentiels. L’entreprise répond à la demande en accroissant la capacité de ses magasins et en mettant à l’épreuve la robustesse de sa chaîne d’approvisionnement; le tout, en assurant la sécurité de ses employés et des clients. Metro a augmenté les salaires de ses employés en magasin et aux centres de distribution pour la période. Nous croyons que les synergies résiduelles de l’acquisition de Jean Coutu seront retardées dans cet environnement.

L’action de Watsco (« WSO US »), un important distributeur nord-américain d’équipements de chauffage, de ventilation et de climatisation, a réalisé l’une des meilleures performances du Fonds au premier trimestre de 2020 alors que nous venions habilement d’acquérir une position dans l’entreprise durant la vente massive provoquée par la COVID-19. Même si les activités de Watsco ont subi quelques perturbations en raison des mesures de confinement, l’entretien et la maintenance de ce type de systèmes sont essentiels et ne peuvent être reportés trop longtemps. L’entreprise a une solide feuille de route en matière de génération de flux de trésorerie et de croissance des dividendes, et est bien placée pour renforcer sa position dans l’industrie pendant le ralentissement en procédant à des acquisitions et en renforçant sa position technologique par rapport à ses concurrents.

Deux titres ont grandement nui au rendement durant le trimestre :

L’action de Sleep Country Canada (« ZZZ CN »), un important détaillant canadien de matelas spécialisés qui compte 270 points de vente partout au pays et une plateforme de commerce électronique, a subi les contrecoups de la fermeture de ses magasins au premier trimestre; une décision prise en vue de respecter les protocoles de distanciation sociale de la COVID-19. L’entreprise continue de vendre ses produits sur Internet et dispose d’une flexibilité financière adéquate pour affronter la tempête jusqu’à ce que les magasins puissent ouvrir de nouveau. Nous croyons que Sleep Country sortira plus forte de cette crise que ses concurrentes, qui sont pour la plupart de plus petites entreprises, détenues en propriété privée et disposant de ressources financières plus limitées, ainsi que de relations moins approfondies avec les fabricants.

L’action de Canadian Western Bank (« CWB CN »), une société de services financiers qui offre des produits de dépôt et de prêt aux petites et moyennes entreprises et aux particuliers, a fortement reculé au premier trimestre. Les retombées économiques de la pandémie de la COVID‑19 présentent de nombreux défis pour l’industrie bancaire, y compris une hausse des créances irrécouvrables, un environnement défavorable aux taux d’intérêt et des vents contraires pour la croissance future des prêts. En outre, l’exposition de CWB en Alberta présente un défi additionnel compte tenu de la faiblesse du secteur énergétique. Cependant, CWB est très bien positionnée pour surmonter cette tempête. Son bilan est bien capitalisé et elle bénéficie des normes de souscription très rigoureuses mises en place depuis la crise financière de 2008 et la forte baisse du secteur énergétique en 2015. L’entreprise a passé des années à développer sa plateforme technologique et peut compter sur le soutien des organismes de réglementation pour passer à un cadre de gestion du risque qui améliorera sa position concurrentielle par rapport aux plus grandes banques. En dépit de la volatilité à court terme, les perspectives de croissance à plus long terme de CWB demeurent intactes.

Pour en savoir plus sur la façon dont l’équipe de gestion de portefeuille a traversé cette période turbulente, nous vous invitons à écouter l’enregistrement de notre cyberlunch portant sur les capitaux nord-américains.

Veuillez noter que les noms des fonds d’actions canadiennes ont changé pour harmoniser les marques Pembroke et GBC. Tous les fonds se terminent désormais par Pembroke. Le Fonds de croissance canadien GBC se nomme désormais le Fonds de croissance canadien Pembroke.

Stratégies d’actions Américaines

Après un début d’année vigoureux, le marché a enregistré un revers marqué lorsque les investisseurs ont fui les actions en plein cœur de la crise économique causée par la COVID‑19. Dans ce contexte, les petites capitalisations moins liquides ont reculé davantage que les plus grandes capitalisations. L’indice Russell 2000 a fléchi (30,6 %) au premier trimestre de 2020 – le pire rendement trimestriel absolu de son histoire – et a obtenu un rendement inférieur de 11 % à celui du S&P 500. En fait, le rendement sur 52 semaines de l’indice Russell 2000 par rapport à celui de l’indice S&P 500 a atteint son plus bas niveau depuis 1999. Selon Pembroke, dans bien des cas, la baisse relativement plus importante des petites capitalisations reflète une plus faible liquidité plutôt qu’un risque plus élevé; phénomène typique lors des récessions. Heureusement, dans le passé, ces petites capitalisations réalisaient des gains supérieurs dès la reprise de l’économie. Jim Furey, le stratège en petites capitalisations, souligne qu’à la suite des vingt pires trimestres de l’histoire du Russell 2000 (avant le premier trimestre de 2020), les rendements de l’année suivante se chiffraient en moyenne à 24 %, étaient positifs à 84 % du temps et surpassaient la performance des grandes capitalisations à 79 %. Nous ne saurons que l’an prochain si cette tendance continue, mais les données historiques appuient notre vision selon laquelle ce ralentissement offrira une occasion aux investisseurs à long terme qui font preuve de patience.

Au premier trimestre de 2020, les portefeuilles d’actions américaines de Pembroke ont surpassé le Russell 2000 mais, en raison de la gravité du repli, les gains relatifs donnaient un goût de victoire à la Pyrrhus. Même si l’accent mis sur la vigueur des bilans et la croissance à long terme a contribué à nos résultats relatifs, les activités sous-jacentes de certaines entreprises de croissance résilientes ont été fortement affectées par le caractère unique de ce ralentissement. Par exemple, les entreprises qui sous-traitent des activités, dont certaines offrent des flux de trésorerie élevés et des revenus continuels et qui aident même leurs clients à réduire leurs coûts durant les récessions, ont dû déplacer leurs effectifs (se chiffrant à des dizaines de milliers) en mode télétravail, ce qui a eu pour effet d’entraîner d’importantes perturbations à court terme. Ce n’est qu’un exemple pour illustrer le caractère unique de cette crise.. Cependant, lorsque les effectifs commenceront à retourner au travail partout dans le monde et que l’économie s’accélérera, nous nous attendons quand même à ce que les entreprises dotées de positions concurrentielles bien établies, de solides bilans et de grands débouchés commerciaux surpassent les entreprises qui ont entamé ce ralentissement dans une position plus affaiblie. Nous cherchons actuellement à repérer les secteurs vigoureux au sein du portefeuille et à concentrer le capital des clients sur ces occasions. Nous avons récemment décidé d’élargir notre limite sectorielle de 30 % à 35 %, afin d’allouer une plus grande liberté à notre équipe d’investissement pour qu’elle attribue des fonds dans des secteurs comme les technologies de l’information qui offrent les profils de risque-rendement les plus attrayants et répondent à nos normes sur le plan de la solidité et de la croissance du bilan.

Deux titres ont grandement favorisé le rendement durant le trimestre :

L’action du fournisseur de soins de santé à domicile et de soins de fin de vie Amedysis (« AMED ») a grimpé au premier trimestre de 2020 lorsque les investisseurs ont ciblé la nature non cyclique de la demande et les avantages de maintenir les patients ailleurs que dans les hôpitaux. L’entreprise bénéficie également de la loi favorable sur l’établissement des prix adoptée par le gouvernement américain en 2019 qui empêche d’exercer une pression sur la rentabilité et qui préoccupait les investisseurs. De plus, la direction d’Amedysis dispose d’une solide feuille de route pour la consolidation des plus petits concurrents, et les complexités de cette loi nouvellement adoptée pourraient forcer plusieurs de ces petits joueurs à envisager leur vente avec des modalités favorables aux plus grandes entreprises, comme Amedysis. Bien sûr, la tragédie de la COVID‑19 met en lumière les avantages que procure le maintien des patients à domicile, ce qui devrait stimuler la croissance à long terme sur les marchés finaux d’Amedysis.

L’action du nouveau titre Five9 (« FIVN ») s’est légèrement appréciée depuis son achat par Pembroke. L’entreprise fournit un logiciel infonuagique de service à la clientèle, qui comprend les rapports en temps réel, l’enregistrement, le contrôle de la qualité, la gestion de l’effectif et la gestion des relations avec la clientèle. Pendant que la COVID-19 ravage l’économie mondiale, les entreprises partout dans le monde investissent dans leurs centres de service à la clientèle pour garder le contact avec leurs clients et protéger leurs marques. Five9 constate dans certains cas une croissance de la demande pour les implémentations accélérées. À plus long terme, l’entreprise s’est positionnée comme un chef de file au point de vue technologique dans ce secteur, reprenant des parts de ses plus grands concurrents. La direction est déterminée à réaliser une croissance rapide de ses revenus et une importante expansion de sa marge bénéficiaire; et, elle a démontré qu’elle pouvait y arriver. L’équipe d’investissement de Pembroke a suivi l’entreprise pendant des années et est de plus en plus impressionnée par le leadership de Five9, ses produits et son exécution.

Deux titres ont grandement nui au rendement durant le trimestre :

Le titre de Franklin Covey (« FC »), une société que nous détenons depuis longtemps, a reculé au premier trimestre de 2020 quand les investisseurs se sont inquiétés de la durabilité de la croissance de l’entreprise advenant une grave récession. Le titre n’est pas particulièrement liquide non plus, en raison de la part élevée d’actions détenues par des dirigeants de l’entreprise et une base d’actionnaires stable. L’urgence qu’ont dû ressentir les autres actionnaires pour vendre leurs parts a probablement exercé une pression indue sur le titre. FC offre de la formation et des services de consultation organisationnelle aux hauts dirigeants partout dans le monde. Au cours des dernières années, l’entreprise a déplacé une bonne part de ses revenus dans un modèle d’abonnement récurrent. Les répercussions comptables de cette transition masquaient la véritable rentabilité de l’entreprise, mais FC génère désormais à la fois une croissance, une expansion de sa marge bénéficiaire et des flux de trésorerie disponibles. Les récents résultats de l’entreprise, publiés juste après la fin du trimestre, indiquaient l’atteinte de ses objectifs, avec une croissance de 28 % des revenus d’abonnement depuis l’an dernier. Même si certains de ses clients seront affectés par la pandémie de la COVID-19 et que la croissance des revenus à court terme sera plus faible que prévu, les possibilités à long terme d’obtenir de nouveaux mandats, de développer les comptes existants et de lancer de nouvelles offres demeurent inchangées. Pembroke a tiré profit des récentes faiblesses du marché pour améliorer sa position.

L’action de Woodward (« WWD »), qui vend des systèmes de contrôle d’énergie à l’industrie aérospatiale et des composants de propulsion pour les systèmes motorisés industriels, a fléchi de 50 % au premier trimestre, comparativement à la baisse de 31 % de l’indice Russell 2000. WWD a sous-performé puisque les craintes inspirées par la COVID‑19 et la baisse de la demande ont eu des répercussions sur les marchés aériens et aérospatiaux en général. Les faibles résultats de Woodward sont particulièrement attribuables à l’annonce qu’elle avait faite de son intention de fusionner avec Hexcel, une entreprise qui aurait doublé son exposition au secteur aérospatial. Après la fin du premier trimestre, Woodward et Hexcel ont annoncé d’un commun accord la résiliation de cette transaction, ce qui permettra de mieux positionner l’entreprise pour la reprise. Son exposition est maintenant davantage concentrée dans les segments plus sains du marché aérospatial, et les avantages de la diversification au sein de son segment d’activités industrielles sont plus prononcés. Nous maintenons notre position dans cette entreprise compte tenu de son potentiel de croissance à long terme, de ses importantes positions sur le marché, de sa technologie distinctive et de sa valorisation actuelle très favorable. Même si toutes les dettes sont des dettes de trop pour traverser un choc sismique comme celui provoqué par la COVID 19, WWD dispose d’une liquidité abondante, des engagements raisonnables et d’aucune échéance avant 2024.

Durant le premier trimestre terminé le 31 mars 2020, le Fonds concentré Pembroke était toujours un fonds de placement collectif, qui bénéficiait d’une dispense de prospectus et qui était offert uniquement aux investisseurs désignés comme « investisseurs accrédités » au sens des lois sur les valeurs mobilières. Puis, au début d’avril 2020, le Fonds concentré Pembroke a été converti en fonds communs. Ce changement permet désormais aux investisseurs non accrédités d’y avoir accès.

Stratégie de croissance concentrée – Analyse du portefeuille au T1

Le Fonds concentré Pembroke a reculé de 20,1 % durant le trimestre, surpassant son indice de référence, le Russell 2000, qui a reculé de 24,2 % au cours de la même période. Compte tenu de la chute marquée de l’indice, le rendement excédentaire de plus de 4 % – avec seulement 17 titres – est une preuve de la discipline stricte de la stratégie du fonds concentré et de son accent mis uniquement sur les entreprises de croissance de qualité supérieure. Depuis sa création, le 31 janvier 2018, le Fonds s’est apprécié de 2,79 %, alors que l’indice Russell 2000 a reculé de 6,1 %, soit un rendement excédentaire de 8,9 %.

La principale source de rendement excédentaire durant le trimestre provenait de la surpondération du Fonds dans les technologies de l’information – soit huit des dix-sept entreprises du Fonds à la fin du trimestre et près de la moitié de la pondération du Fonds. Le Fonds a aussi surpassé l’indice grâce à la performance des soins de santé. Ensemble, les technologies de l’information et les soins de santé représentaient plus de 70 % de la pondération du Fonds à la fin du trimestre. Le reste du Fonds était réparti dans trois entreprises de consommation discrétionnaire et trois autres de produits industriels. L’absence de titres en énergie et dans les matières a aussi contribué au rendement positif relatif. Environ 88 % du Fonds était investi aux États-Unis à la fin du trimestre et 12 %, au Canada.

Deux titres ont grandement favorisé le rendement durant le trimestre :

L’action de MongoDB Inc (« MDB US ») a progressé durant le trimestre. L’entreprise, une plateforme de données à usage général comptant des milliers de clients dans plus de 100 pays, a annoncé un quatrième trimestre solide et une croissance de son revenu pour l’ensemble de l’exercice dans ses divisions de services et d’abonnements. L’entreprise est positionnée en vue d’une transition majeure du marché des bases de données vers l’infonuagique au cours des dix prochaines années.

L’action de Kinaxis (« KXS CN »), un fournisseur infonuagique de logiciel de planification simultanée de la chaîne d’approvisionnement basé à Ottawa, a grimpé durant le trimestre. Compte tenu de l’éclosion du coronavirus, les investisseurs ont apprécié 1) la valeur qu’offre la plateforme RapidResponse (le produit phare de Kinaxis) à sa clientèle – principalement composée de grandes entreprises mondiales dotées de chaînes d’approvisionnement complexes, 2) sa capacité à continuer de croître de façon rentable grâce à son carnet de commandes bien garni, et 3) son bilan très sain. Au cours des prochains trimestres, il est raisonnable de croire que certains clients retarderont l’installation de leurs solutions KXS pour se pencher d’abord sur les défis plus pressants de leur entreprise, mais la direction estime que la COVID-19 aura eu des résultats nets positifs pour les produits de Kinaxis à plus long terme puisqu’elle aura permis aux entreprises de réaliser l’importance de la planification simultanée pour remédier aux interruptions de la chaîne d’approvisionnement. Par ailleurs, Pembroke peut consentir au ralentissement temporaire du calendrier d’implémentation de Kinaxis, puisque les résultats de l’entreprise en 2020 n’affecteront pas de façon importante sa valeur intrinsèque.

Deux titres ont grandement nui au rendement durant le trimestre :

L’action de BRP (« DOO CN »), un fabricant, distributeur et marchand d’équipements de sports motorisés, de véhicules récréatifs et d’embarcations marines à l’échelle mondiale, a fortement reculé au premier trimestre en raison des efforts de confinement qui ont entraîné une hausse du taux de chômage, une chute drastique du revenu disponible et des perspectives affaiblies du côté des dépenses de consommation discrétionnaire. Malgré les résultats prometteurs du quatrième trimestre et la forte demande au premier trimestre avant le début de la crise, les vents contraires à court terme, soufflés par la COVID-19, ont enrayé ces tendances. L’entreprise a entamé rapidement des mesures de préservation du capital en réponse à la crise, y compris la fermeture d’établissements de production, la diminution de coûts fixes, la réduction de dépenses en capital et des prélèvements sur ses facilités de crédit renouvelables. Grâce aux échéances de ses emprunts qui ont été prolongées jusqu’en 2027 et à ses clauses restrictives flexibles, nous prévoyons que BRP pourra faire face au ralentissement et en sortir avec une position concurrentielle plus avantageuse.

L’action d’Euronet Worldwide (« EEFT US ») a baissé durant le trimestre. L’entreprise fournit des solutions de transactions financières électroniques sécurisées (transferts électroniques de fonds), dont un réseau mondial de paiements pour du crédit prépayé, une division mondiale de transferts d’argent et un réseau international indépendant de guichets automatiques. Comptant des clients dans près de 170 pays, Euronet Worldwide a annoncé que les mesures mondiales de restriction des déplacements avaient entraîné une baisse des transactions dans certains secteurs (les transactions internationales de la division des transferts électroniques de fonds) et une hausse dans d’autres secteurs (le segment des transferts d’argent). Les retombées sur les paiements électroniques ont jusqu’à maintenant été combinées avec les effets négatifs des régions dans lesquelles les populations sont soumises aux mesures de confinement et avec les effets positifs de l’utilisation accrue des appareils mobiles, de l’écoute en continu et du jeu. L’entreprise a annoncé prudemment en mars que les résultats du premier trimestre ne pouvaient être estimés raisonnablement, et a retiré ses commentaires du premier trimestre publiés précédemment.

Pour en savoir plus sur la façon dont l’équipe de gestion de portefeuille a traversé cette période turbulente, nous vous invitons à écouter l’enregistrement de notre cyberlunch portant sur les capitaux nord-américains.

Veuillez noter que les noms des fonds d’actions américaines ont changé pour harmoniser les marques Pembroke et GBC. Tous les fonds se terminent désormais par Pembroke, et le mot « collectif » a été ajouté aux fonds de placement collectif destinés aux investisseurs accrédités. Le Fonds de croissance américain GBC se nomme désormais le Fonds de croissance américain Pembroke. Le Fonds de croissance américain Pembroke se nomme désormais le Fonds collectif de dividendes et de croissance Pembroke. Le nom du Fonds concentré Pembroke a aussi été modifié pour en retirer le déterminant « Le », placé au début.

Stratégies d’actions internationales

De vives inquiétudes entourant la propagation de la COVID-19 et la portée de ses répercussions sur l’économie augmentent la volatilité de toutes les classes d’actifs dans le monde. À l’heure actuelle, l’ampleur de l’impact sur l’économie mondiale demeure inconnue, puisqu’elle dépend de la durée et de la force de la quarantaine en vigueur dans plusieurs pays européens et aux États-Unis.

L’impact économique en Chine peut servir d’étalon pour déterminer la taille de la perturbation économique, et cet impact est colossal. La production industrielle a diminué de 13,5 % sur douze mois, en janvier et en février. Les ventes au détail et les ventes d’automobiles (comprises dans les ventes au détail globales) ont baissé de 20,5 % et de 37,0 %, respectivement, durant la même période. Maintenant que le sommet de l’éclosion semble être franchi en Chine, la croissance économique redémarre, quoiqu’à des niveaux très faibles.

La principale cause de cette incertitude du marché est la hausse continue du nombre de cas dans le monde. Les estimations quant à la propagation ultime du virus sont incertaines, mais il semblerait que l’Italie a emboîté le pas à la Chine environ deux à trois semaines après cette dernière, et que les États-Unis ont suivi deux semaines plus tard.

Les dommages à l’économie seront considérables, mais la politique monétaire procure une grande liquidité, réduisant ainsi le risque d’une crise de financement. La politique budgétaire, quant à elle, devrait suivre également puisque des mesures de soutien économique apparaissent déjà un peu partout dans le monde. Il sera de plus en plus important de connaître les détails de ces incitations fiscales afin de déterminer quelles entreprises et industries sont mieux positionnées pour traverser cette récession.

En Chine, le premier trimestre de 2020 aura sans doute subi tout le poids de la baisse, alors qu’en Europe et aux États-Unis, les niveaux plus faibles de l’activité seront sans doute enregistrés en mars et en avril. Cela signifie que la contraction du PIB (la récession) devrait s’étirer au moins durant les premier et le deuxième trimestres de 2020. Le produit intérieur brut (PIB) américain prévu varie beaucoup au deuxième trimestre, mais il aura sans doute la plus forte tendance baissière depuis que les données sont enregistrées.

Stratégie de croissance internationale des petites capitalisations – Analyse du portefeuille au T1

Le Fonds de croissance international Pembroke (anciennement connu sous le nom de Fonds de croissance international GBC) a surpassé son indice de référence (le MSCI ACWI ex-US Small Cap Index) au cours du trimestre terminé le 31 mars. Le Fonds met l’accent sur les entreprises de grande qualité, dotées de positions financières solides soutenues par une performance relative au cœur de la correction. La sélection des titres dans les secteurs des produits industriels et des technologies de l’information a grandement contribué à la surperformance. La surpondération des technologies de l’information et la sous-pondération des titres énergétiques ont également contribué positivement à la performance relative.

Deux titres ont grandement favorisé le rendement durant le trimestre :

Parmi les titres des produits industriels, l’entreprise japonaise de maintenance, de réparation et d’opérations Monotaro (« 3064 JP ») a le plus contribué au rendement durant le trimestre. Monotaro procure plus de 10 millions de produits dans sept catégories industrielles en offrant un seul prix transparent pour chaque produit et la livraison le lendemain. Le succès de l’entreprise repose sur sa capacité à se concentrer sur le prix, sa sélection offerte et la commodité pour ses clients. Elle tire parti de sa base de données complète sur ses clients pour prédire leurs tendances en matière de commandes, appliquer des promotions ciblées et gérer ses stocks. Cette stratégie permet l’augmentation de la fréquence des commandes parmi ses clients fidélisés. La plateforme axée sur Internet (90 % des commandes) conserve aussi des charges d’exploitation assez faibles comparativement à ses concurrents.

Au sein du secteur des technologies de l’information, l’entreprise allemande de logiciels Teamviewer (« TMV GR ») a le mieux contribué à sa catégorie, vu l’appréciation du titre attribuable à l’amélioration des perspectives de télétravail en plein cœur de la pandémie de coronavirus. Sa plateforme de connectivité infonuagique offre un contrôle, un accès et une collaboration à distance entre différents systèmes d’exploitation. L’entreprise a profité de son modèle semi-payant, qui favorise une adoption massive du produit et un rendement supérieur grâce à de faibles coûts d’acquisition des clients. Nous prévoyons que le marché potentiel total de Teamviewer triplera au cours des trois prochaines années, soutenu par une demande structurelle grandissante pour la numérisation des processus, l’Internet des objets et l’avenir du travail.

Deux titres ont grandement nui au rendement durant le trimestre :

Dans le secteur des biens de consommation courante, l’entreprise britannique de boissons gazeuses de première qualité destinées à la préparation de boissons alcoolisées Fevertree (« FEVR LN ») a eu une incidence négative sur le rendement. L’entreprise a annoncé des revenus plus faibles que prévu au quatrième trimestre et a réduit ses perspectives pour la croissance du revenu en 2020. La direction a remarqué, par comparaison, la dégradation de la confiance des consommateurs et une concurrence plus féroce au sein de l’industrie britannique durant la période des Fêtes. La direction a décidé de réduire les prix aux États-Unis, menant à une décélération attendue de la croissance des revenus de 30 % au pays pour se situer à un taux faible à un chiffre en 2020.

Dans le secteur des soins de santé, l’action de Ryman Healthcare (« RYM NZ ») s’est dépréciée en raison des craintes des répercussions du coronavirus sur les activités de l’entreprise, lorsque la direction a retiré ses prévisions en matière de profits et de taux de construction après que le gouvernement a instauré des mesures strictes pour combattre l’éclosion du virus. Ryman exploite 32 villages-retraite comportant 9 781 unités et lits à l’échelle de la Nouvelle-Zélande et de l’Australie. L’entreprise est dotée d’un modèle d’affaires unique dans l’industrie des soins aux aînés puisqu’elle offre un continuum des soins et qu’elle fournit ses services à frais modiques malgré la forte réputation de sa marque attribuable à son intégration verticale. Elle bénéficie également d’économies d’échelle puisque la taille moyenne d’un village-retraite de Ryman est presque deux fois celle de ses concurrents, ce qui lui permet d’exercer ses activités plus efficacement et d’offrir un plus grand nombre de services que ses pairs.

Dans le ralentissement actuel du marché, la performance de notre portefeuille international a été soutenue par notre accent mis sur la qualité supérieure. Nous continuons à chercher des occasions à ajouter à nos meilleures idées, en regardant au-delà des répercussions transitoires du virus sur nos activités. Nous nous intéressons particulièrement aux entreprises de grande qualité axées sur la croissance qui ont été hors de portée – d’un strict point de vue de la valorisation –, ainsi qu’aux entreprises cycliques de grande qualité qui ont subi des baisses importantes, mais qui ont les ressources nécessaires pour traverser la crise actuelle.

Nous testons également la robustesse des entreprises à l’aide de références communes. Comme nous investissons dans des entreprises de grande qualité axées sur la croissance, nous croyons que nos portefeuilles sont bien positionnés, mais il demeure essentiel de tester toutes les entreprises dans notre univers de qualité supérieure, en particulier celles qui se trouvent au cœur de la crise, afin de déterminer celles qui lui survivront, celles qui devront lever des capitaux et celles qui pourraient ne pas s’en sortir.

Nous consacrons beaucoup de temps à estimer l’ampleur de la baisse, ainsi qu’à analyser le portrait de la reprise économique mondiale, en communiquant les nouvelles informations au fur et à mesure.

Pour en savoir plus sur la façon dont l’équipe de gestion de portefeuille a traversé cette période turbulente, nous vous invitons à écouter l’enregistrement de notre cyberlunch portant sur les capitaux internationaux.

Veuillez noter que les noms des fonds d’actions internationales ont changé pour harmoniser les marques Pembroke et GBC. Tous les fonds se terminent désormais par Pembroke, et le mot « collectif » a été ajouté aux fonds de placement collectif pour investisseurs accrédités. Le Fonds de croissance international GBC se nomme désormais le Fonds de croissance international Pembroke.

Stratégies pour les fonds Équilibrés

La pandémie de la COVID-19 a eu un effet déconcertant sur l’économie mondiale. Certaines industries ont vu leurs revenus fondre comme neige au soleil et cet arrêt des activités a entraîné des licenciements massifs. Lorsqu’on ajoute la dégringolade des prix du pétrole, les pays producteurs de pétrole comme le Canada ont été particulièrement affectés. Le gouvernement canadien a répondu à la crise en appliquant une série de mesures financières et d’allégement fiscal, d’une ampleur jamais vue en temps de paix. Cet effort a été combiné à diverses mesures prises par la Banque du Canada en vue d’améliorer la liquidité des marchés financiers.

Même si le regard était tourné vers les marchés boursiers qui ont chuté de plus de 20 % durant le trimestre, sur le marché obligataire, le rendement des obligations d’État et des obligations de société a évolué en sens contraire. Cela a eu pour effet de creuser fortement les écarts de crédit et de nuire considérablement au rendement des obligations de société par rapport à celles de l’État. La sous-performance des obligations de société était corrélée à la qualité du crédit et aux obligations plus faiblement cotées qui ont généré le pire rendement. L’indice canadien a eu un rendement de 5,7 % durant le trimestre, incluant la baisse des obligations d’État, et l’indice des obligations de société était en baisse de 2,5 % avec l’élargissement des écarts. L’indice BBB a offert la pire performance avec un rendement négatif de 4,2 %.

Analyse du Fonds d’obligations canadien Pembroke

Le Fonds d’obligations canadien Pembroke (anciennement connu sous le nom de Fonds d’obligations canadien GBC) a généré un rendement négatif de 0,80 % durant le trimestre, derrière le rendement de 1,56 % de l’indice obligataire universel FTSE Canada. Le Fonds a été affecté par l’élargissement des écarts et la fuite vers la qualité. Même si les titres hypothécaires de première qualité, émis en vertu de la Loi nationale sur l’habitation, sont garantis par le gouvernement et que les obligations garanties par les banques canadiennes cotées AAA s’en sont bien tirées, le Fonds a eu un mauvais rendement en raison de ses obligations de société. Les investisseurs ont fui tous les investissements à l’exception des obligations d’État. Le Fonds a été très proactif et a ainsi pu profiter de certaines occasions présentes sur le marché au cours du trimestre. Il a terminé le trimestre avec un rendement à échéance de 2,8 % et une durée de 6 ans. Ce rendement se compare favorablement à celui de l’indice qui se chiffrait à 1,9 % et à sa durée supérieure à 8 ans.

Analyse du Fonds d’obligations de sociétés Pembroke

Le Fonds d’obligations de sociétés Pembroke (anciennement connu sous le nom de Fonds d’obligations de sociétés GBC) a généré un rendement négatif de 3,26 % pour le trimestre, légèrement inférieur au rendement négatif de l’indice des obligations de société qui s’élevait à 2,48 %. Le Fonds a aussi été touché par l’élargissement des écarts sur les titres à faible cote. Au cours du trimestre, le Fonds a bénéficié d’une offre publique d’achat pour les bons de souscription de Xplornet qui étaient rattachés à ses obligations depuis plusieurs années. Cette transaction devrait être conclue au cours du prochain trimestre. Durant cette période volatile, le Fonds a vendu des positions de qualité supérieure pour profiter d’importantes occasions. Il a terminé le trimestre avec un rendement à échéance de 6,3 %, nettement supérieur au rendement de 2,8 % à la fin du trimestre précédent. Le Fonds est bien positionné pour tirer parti des occasions offertes sur le marché à l’heure actuelle.

Pour en savoir plus sur la façon dont l’équipe de gestion de portefeuille a traversé cette période turbulente, nous vous invitons à écouter l’enregistrement de notre cyberlunch axé sur les marchés à revenu fixe.

Stratégies équilibrées – Analyse du portefeuille au T1

Analyse du Fonds de croissance et de revenu Pembroke

Le Fonds de croissance et de revenu Pembroke (anciennement connu sous le nom de Fonds de croissance et de revenu GBC) est un fonds de fonds équilibré qui comprend le Fonds de dividendes et de croissance Pembroke, principalement composé d’actions de croissance provenant de petites et de moyennes capitalisations canadiennes et américaines qui versent des dividendes, et le Fonds d’obligations canadien Pembroke, qui détient principalement des obligations souveraines et de société, du Canada et des États-Unis. Le Fonds a perdu du terrain (-16,3 %) au premier trimestre de 2020, notamment en raison des baisses du côté des actions du portefeuille, alors que l’indice de référence personnalisé (composé à 60 % de l’indice de rendement global composé S&P/TSX, à 35 % de l’indice obligataire universel TMX FTSE Canada et à 5 % de l’indice de rendement global des bons du Trésor 91 jours FTSE TMX Canada) a reculé de 12,3 %, soit un rendement excédentaire négatif de 3,8 %. Les rendements des actions du Fonds ont subi les répercussions de la pandémie de la COVID-19. À la fin du premier trimestre, le Fonds détenait 62 % de ses actifs en actions et 32 % en obligations. Environ 88 % des actifs du Fonds étaient investis au Canada, 6 % aux États-Unis et 4 % en Europe.

La composante de revenu fixe du Fonds, représentée par le Fonds d’obligations canadien Pembroke, a également perdu de la valeur au premier trimestre. Même si les marchés obligataires ont moins souffert de la crise du coronavirus que les marchés boursiers, les rendements ont tout de même subi les contrecoups de la crise puisque les écarts se sont creusés en réaction aux perspectives économiques fortement diminuées.

Le revenu du fonds équilibré est généré par une combinaison de dividendes et d’intérêts. La composante d’actions du Fonds affiche un rendement brut annualisé de 3,8 %, tandis que la composante de revenu fixe est investie principalement dans des titres ayant une cote « A+ » qui, en moyenne, ont un rendement collectif à échéance de 2,8 % et une durée ajustée de 6 ans. La composition des mandats équilibrés de Pembroke n’a que très peu changé pendant l’année, et environ 32,8 % du portefeuille était investi dans des titres à revenu fixe au 31 mars 2020.

Analyse du Fonds équilibré mondial Pembroke

Le Fonds équilibré mondial Pembroke (anciennement connu sous le nom de Fonds équilibré mondial GBC) est un fonds de fonds qui investit principalement dans les fonds d’obligations et les fonds d’action gérés par Pembroke, les fonds en gestion active à l’externe ainsi que les fonds négociés en bourse (FNB). Durant le trimestre, le Fonds a reculé d’environ 12,4 % en comparaison avec son indice de référence personnalisé (composé à 30 % de l’indice obligataire universel Canada, à 45 % de l’indice MSCI mondial tous les pays et à 25 % de l’indice composé S&P/TSX), qui a reculé de 11,3 %. Les actions internationales du Fonds ont enregistré des rendements excédentaires par rapport à l’indice de référence au cours du trimestre, alors que les rendements des actions canadiennes et américaines et des obligations ont été inférieurs à leurs indices au cours de la même période.

Le Fonds a réalisé un rendement inférieur à celui de son indice personnalisé au cours du trimestre, mais la baisse relativement faible durant cette période reflète les avantages de la diversification par classe d’actifs, par région, par capitalisation (petites et grandes) et par type de fonds (en gestion active et passive). À la fin du trimestre, le Fonds avait une répartition de 66,7 % dans les actions mondiales et de 32,9 % dans les obligations souveraines et de société du Canada. Durant le trimestre, le Fonds a bénéficié de la décision de réduire les actions dans l’extrémité inférieure de la fourchette cible au début du trimestre. La composante d’obligations correspond largement au Fonds d’obligations de sociétés Pembroke qui a été affecté par sa durée relativement courte et l’élargissement des écarts de certains de ses titres. À la fin du trimestre, le Fonds d’obligations de société avait un rendement à échéance de 6,3 %. Sa faible durée le positionnera favorablement lorsque les taux remonteront de leurs niveaux historiquement bas.

Veuillez noter que les noms des fonds équilibrés et des fonds de titres à revenu fixe ont changé pour harmoniser les marques Pembroke et GBC. Tous les fonds se terminent désormais par Pembroke, et le mot « collectif » a été ajouté aux fonds de placement collectif destinés aux investisseurs accrédités. Le Fonds d’obligations canadien GBC se nomme désormais le Fonds d’obligations canadien Pembroke. Le Fonds d’obligations de sociétés GBC se nomme désormais le Fonds d’obligations de sociétés Pembroke. Le Fonds de croissance et de revenu GBC se nomme désormais le Fonds de croissance et de revenu Pembroke. Le Fonds équilibré mondial GBC se nomme désormais le Fonds équilibré mondial Pembroke.

La série cyberlunch Pembroke :

La gestion des placements pendant cette période d’incertitude

Afin de continuer de partager nos perspectives tout en maintenant la distanciation sociale requise, nous vous invitons à nous joindre pour nos prochains cyberlunchs Pembroke.

Un courriel avec une invitation pour se joindre aux cyberlunchs sera distribué à l’avance. Si vous n’avez pas reçu d’invitation, n’hésitez pas à communiquer avec votre représentant Pembroke pour tous les détails.

Si vous avez manqué un des cyberlunchs Pembroke vous pouvez en faire la réécoute ici.

Tenon-nous-en aux faits

Nos cinq principales positions au Canada et aux États-Units

Les Cinq Principales Positions Canadiennes

| Symbole | Société | Variation du cours au T1 (CAD) | Croissance des revenus, exercice en cours | Croissance du BAIIA, exercice en cours | Croissance des revenus, prochain exercice | Croissance du BAIIA, prochain exercice |

| KXS CN | Kinaxis | 9% | 16% | -14% | 18% | 32% |

Les Cinq principales positions amÉricaines

Source: Bloomberg

Revue des activités

Pembroke ne cess pas ses activités

Pembroke ne cesse pas ses activités, même si le travail se déroule désormais de la maison. Les équipes d’investissement, de service à la clientèle et d’opérations utilisent la technologie pour assurer une communication efficace entre les collègues, ainsi qu’avec nos clients, les entreprises dans lesquelles nous investissons et nos fournisseurs de services. À titre de service essentiel, nous demeurons pleinement opérationnels et à votre disposition pour vous aider comme nous l’avons toujours fait.

Même si la situation continue d’évoluer rapidement et que les marchés demeurent volatils, nous avons augmenté nos modes de communication numériques. En plus de la nouvelle version numérique du bulletin Perspectives de Pembroke, nous avons organisé plusieurs conférences téléphoniques sur la gestion de portefeuilles en périodes incertaines. Ces appels mettent en vedette les gestionnaires de nos principales stratégies. Vous pouvez écouter les enregistrements à partir de notre site Web. Si vous n’avez pas reçu les invitations pour la série de cyberlunchs de Pembroke, communiquez avec nous. Nous espérons que les renseignements présentés vous permettront de prendre des décisions plus éclairées.

Comme nous l’avons annoncé précédemment, nous changeons les noms de plusieurs de nos fonds pour harmoniser les marques Pembroke et GBC. À l’avenir, toutes les références à GBC seront remplacées par Pembroke et le mot « collectif » sera ajouté aux fonds de placement collectif destinés aux investisseurs accrédités. Par exemple, le Fonds de croissance américain GBC deviendra le Fonds de croissance américain Pembroke. Les stratégies sous-jacentes des fonds ne seront aucunement modifiées par les changements de nom.

Au début d’avril, le Fonds concentré Pembroke a été converti, passant d’un fonds de placement collectif à un fonds commun. Ce changement permet aux investisseurs non accrédités d’accéder à cette stratégie.

Au nom de toute l’équipe de Pembroke, j’aimerais vous présenter à vous, à vos collègues, à vos amis et à vos familles nos meilleurs vœux pendant ces temps difficiles. Soyez prudents, nous sommes impatients de tous vous revoir en personne dès que possible.

Mise en garde

Le présent rapport a pour but de donner un aperçu des fonds Pembroke. Le rendement passé n’est pas garant des rendements à venir. Tous les titres qui y sont mentionnés ne le sont qu’à titre d’information et ne doivent pas être considérés comme des conseils de placement ni comme une recommandation d’achat ou de vente de tout titre en particulier. Les renseignements factuels proviennent de sources que nous jugeons fiables, mais nous ne pouvons garantir leur exactitude, leur exhaustivité, ni leur interprétation. Pembroke s’efforce de s’assurer que le contenu du présent document est exact et à jour, mais ne garantit pas son exactitude ni son exhaustivité et n’assume aucune responsabilité à cet égard. Pembroke n’est pas responsable des décisions ou mesures prises sur la base de l’information figurant dans le présent document.

date de publication: le 21 avril , 2020