Dans un article intitulé Le point de bascule – Les rapports sur la durabilité des entreprises au Canada, publié dans le Point de vue de septembre 2022, nous avons souligné que «les entreprises et les institutions financières plus lentes qui ne divulguent pas leurs émissions, ne prennent pas d’engagements d’émissions nettes nulles et ne fixent pas d’objectifs intermédiaires risquent d’être de plus en plus désavantagées dans la transition vers une économie à faible émission de carbone».

Pour faire suite à cette affirmation, nous avons mené une enquête auprès de 133 sociétés canadiennes et américaines dans lesquelles investit Gestion Pembroke. Nous voulions évaluer leurs progrès en matière d’information relative aux risques et occasions liés au climat. Chez Pembroke, nous soutenons publiquement le Groupe de travail sur l’information financière relative aux changements climatiques (GIFCC). Nous croyons aussi que le GIFCC et l’initiative SBTi (objectifs fondés sur la science) constituent des cadres mondiaux clés qui favorisent la communication de données non financières dans les rapports intégrés.

Le but de notre enquête était de comprendre la mesure dans laquelle nos sociétés en portefeuille adhèrent à ces cadres mondiaux sur l’information non financière, et de savoir où elles en sont dans leur transition vers la neutralité carbone.

Notre enquête comportait cinq questions :

- À l’heure actuelle, votre société déclare-t-elle ses risques ou occasions financiers liés au climat?

- Les informations de votre société sur les risques ou occasions financiers liés au climat sont-elles fondées sur le cadre du GIFCC? Sinon, suivez-vous un autre cadre?

- Si vous ne déclarez pas vos risques et occasions financiers liés au climat, vous engageriez-vous à le faire selon le cadre du GIFCC d’ici 2023, 2024 ou 2025?

- Votre société a-t-elle annoncé son intention d’atteindre la neutralité carbone d’ici 2050 ou plus tôt et s’est-elle fixé des cibles intermédiaires?

- Les objectifs de votre société ont-ils été vérifiés par l’initiative SBTi (objectifs fondés sur la science) ou par un autre organisme?

Vers une meilleure reddition de comptes dans le cadre des rapports ESG

Lors de la rédaction du présent article, 61 sociétés sur 133 avaient répondu à notre questionnaire (soit un taux de participation de 46 %). Parmi elles, environ la moitié disent déclarer leurs risques ou occasions financiers liés au climat, et 17 s’appuient sur le cadre du GIFCC. À l’heure actuelle, ni le Canada ni les États-Unis n’obligent les sociétés à publier des rapports intégrés. Cependant, les deux pays ont adopté des mesures pour maximiser la transparence des rapports ESG.

Aux États-Unis, le 4 mars 2021, la SEC a annoncé la création d’un groupe de travail sur le climat et les facteurs ESG au sein de sa division de l’application de la loi1. Son mandat consiste à analyser les questions liées à l’information et à la conformité, de même qu’à traiter les erreurs et omissions importantes dans les déclarations sur les risques liés au climat des émetteurs en vertu des règles existantes. La SEC a également publié des propositions de règles, qui visent à normaliser les pratiques concernant les rapports ESG. Destinées aux conseillers et aux sociétés de placement, ces règles favorisent la communication d’informations cohérentes, comparables et fiables auprès des investisseurs.

Dans son budget 2022, le gouvernement du Canada s’est engagé à rendre obligatoire la déclaration des risques financiers liés au climat pour les institutions financières, conformément au cadre du GIFCC2. La supervision de ce changement réglementaire incombera au Bureau du surintendant des institutions financières (BSIF), qui adoptera une approche progressive à compter de 2024. Ces initiatives visent une meilleure reddition de comptes dans le cadre des rapports et des informations sur les facteurs ESG.

Le nombre de petites entreprises adoptant des cadres d’information pourrait doubler en trois ans

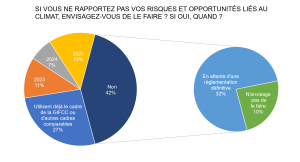

À l’heure actuelle, près de 13 % de nos sociétés en portefeuille disent avoir adopté un cadre (ce qui représente près de 30 % des sociétés ayant répondu au questionnaire), et ce nombre devrait doubler au cours des trois prochaines années [Graphique 1]. Pourtant, près de la moitié des sociétés ont répondu qu’elles n’avaient aucun plan d’action. Elles sont nombreuses à attendre l’évolution de la réglementation, ce qui témoigne de la nécessité pour les gouvernements de susciter un véritable changement.

Graphique 1 : Les émetteurs attendent toujours l’évolution de la réglementation

Source : Pembroke, février 2023. Deuxième édition de l’enquête annuelle de Pembroke sur les informations liées au climat (2022).

Pour mettre en œuvre de nouvelles structures de déclaration, une société doit investir du temps et des ressources, en plus d’avoir la volonté de changer ses méthodes. Le défi est d’autant plus grand pour les petites entreprises dont les ressources sont limitées3. Alors qu’un nombre croissant de pays milite en faveur de l’obligation des sociétés et des institutions financières à déclarer les risques liés au climat, les entreprises qui participent dès maintenant à cette initiative mondiale auront une longueur d’avance sur celles qui attendent que ce type de rapport devienne officiellement obligatoire3.

La fixation d’objectifs de réduction des émissions de carbone

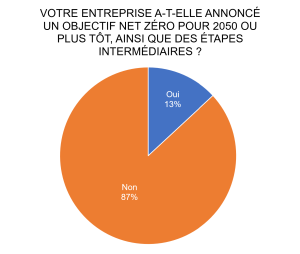

Dans le cadre de notre analyse, nous avons également voulu savoir combien de sociétés en portefeuille s’étaient engagées à respecter l’accord de Paris, qui vise à limiter le réchauffement climatique à 1,5 °C. Selon les estimations, cet objectif repose sur une réduction des émissions mondiales de carbone de 45 % d’ici 2030 et l’atteinte de la neutralité carbone d’ici la première moitié du siècle. Parmi les sociétés qui ont répondu à l’enquête de Pembroke, environ 13 % se sont donné comme objectif d’éliminer leurs émissions totales de gaz à effet de serre (GES) d’ici 2050.

Graphique 2 : L’accord ou le désaccord de Paris?

Source : Pembroke, février 2023. Deuxième édition de l’enquête annuelle de Pembroke sur les informations liées au climat (2022).

Environ la moitié d’entre elles, soit huit sociétés en portefeuille de Pembroke, ont adhéré à l’initiative SBTi (objectifs fondés sur la science), qui vise à aider les entreprises du monde entier à atteindre leurs objectifs en matière de climat.

Tout indique que seules les entreprises qui prennent cette initiative ambitieuse au sérieux s’engageront à respecter ses méthodes et ses solides lignes directrices. En fait, depuis le 31 janvier 2023, toute entité qui s’inscrit à l’initiative SBTi doit soumettre ses cibles dans les 24 mois suivants pour conserver son statut d’entreprise engagée.

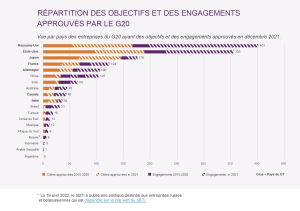

Au sein du G7, le Canada est à la traîne derrière le Royaume-Uni, les États-Unis et le Japon, c’est-à-dire les pays qui ont le plus de cibles et d’engagements approuvés et fondés sur la science, selon de récentes données de l’initiative SBTi4. Le Canada se laisse également distancer par d’autres pays du G20 tels que la Chine et l’Inde, comme le montre le graphique ci-dessous. Dans toutes les régions, on observe une nette progression pour 2021 et, au cours des prochaines années, le nombre d’entreprises ayant adopté de nouveaux engagements devrait augmenter en flèche.

Selon des données récentes du SBTi4, le Canada est à la traîne en ce qui concerne les pays qui ont le plus grand nombre d’objectifs et d’engagements scientifiques approuvés, comme le montre le graphique ci-dessous en termes absolus. En termes relatifs, lorsque nous examinons le nombre d’engagements par rapport au nombre total d’entreprises nationales cotées en bourse de chaque pays, nous constatons que la disparité est la plus marquée par rapport aux pays européens. Les 401 entreprises engagées au Royaume-Uni en décembre 2021 représentent un pourcentage impressionnant de 33% de l’univers national des entreprises publiques, tandis que la France et l’Allemagne ont respectivement 19% et 15% de leurs entreprises publiques engagées dans le SBTi. Le Canada est également en retard par rapport aux États-Unis, bien que de manière moins marquée, avec seulement 2% de ses entreprises publiques nationales représentées, contre 6% pour les États-Unis. La dynamique semble s’être accélérée pour toutes les régions en 2021 et une croissance significative des nouveaux engagements est attendue dans les années à venir.

Déjà, parmi les 4 567 sociétés qui participent à l’initiative SBTi pour atteindre leurs objectifs, près de la moitié ont approuvé des cibles. Ensemble, elles représentent plus du tiers de la capitalisation boursière mondiale. À la fin de 2021, 1 680 sociétés participant à l’initiative SBTi avaient adopté des engagements d’émissions nettes nulles4.

Graphique 3

Source : Rapport d’avancement de l’initiative SBTi pour 2021.

Pourquoi cette question est-elle importante?

Selon le rapport 2017 du GIFCC5, l’adoption généralisée d’un cadre uniforme permettra aux entreprises et aux investisseurs de mieux comprendre les conséquences financières potentielles des changements climatiques. De plus, elle rendra l’information encore plus utile à la prise de décisions et permettra d’évaluer les risques et les occasions avec plus de précision, ce qui rendra la répartition du capital encore plus efficace.

En attendant, «les institutions financières, qui prennent de plus en plus de décisions de financement sur la base des performances ESG, joueront un rôle clé dans l’allocation des capitaux aux entreprises moins émettrices et accéléreront la transition vers la décarbonisation pour les gros émetteurs.»6

Parallèlement, les actionnaires avisés qui comprennent bien les risques financiers liés à la transition vers la neutralité carbone seront plus susceptibles d’investir dans des entreprises qui se sont dotées d’un programme clair, vérifié et transparent pour y arriver.

Les pressions liées à la réglementation imminente sont déjà en place, que ces mesures obligatoires se matérialisent ou non. Comme nous le soulignons dans notre politique de gouvernance, en tant que gestionnaires de placements, Gestion Pembroke appuie les entreprises qui s’engagent de façon proactive dans des initiatives liées au climat et qui encouragent la divulgation de ces activités. Quelle que soit leur taille, ces efforts sont susceptibles d’avoir des effets positifs sur l’environnement. Grâce à une divulgation adéquate, les engagements associés à ces initiatives peuvent être pris en compte de façon appropriée dans notre processus de diligence financière raisonnable. Lorsque les implications financières ne sont pas claires, cela nous donne l’occasion de dialoguer avec les équipes de direction pour mieux comprendre, ce qui alimente notre travail de diligence raisonnable et nous aide à étudier tous les aspects de notre investissement dans une entreprise.

À mesure que l’élan ESG se poursuit, nous croyons que l’Amérique du Nord commencera à rattraper l’Europe et l’Asie, et que ces progrès se refléteront dans la prochaine édition de l’enquête annuelle de Pembroke sur les informations liées au climat. C’est à suivre.

- https://www.sec.gov/files/ia-6034-fact-sheet.pdf

- https://www.budget.canada.ca/2022/report-rapport/chap3-fr.html#2022-4

- S&P Global, Companies, investors face new pressure from compulsory disclosure of climate risk, 25 août 2021 https://www.spglobal.com/esg/insights/companies-investors-face-new-pressure-from-compulsory-disclosure-of-climate-risk

- Initiative SBTi, Science-Based Targets Initiative Annual Progress Report, 2021, juin 2022. https://sciencebasedtargets.org/resources/files/SBTiProgressReport2021.pdf.

- Financial Stability Board, 2022 TCFD Status Report: Task Force on Climate-related Financial Disclosures, octobre 2022 https://www.fsb.org/2022/10/2022-tcfd-status-report-task-force-on-climate-related-financial-disclosures/

- The Globe and Mail: Why ESG Performance Will Affect Companies Access to Capital, Feb 13, 2023. https://www.theglobeandmail.com/business/adv/article-why-esg-performance-will-affect-companies-access-to-capital/

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.