Avril 2025

Ceci est la troisième version de cet article trimestriel. Tel est la situation du monde alors que l’Administration Trump agite les marchés boursiers mondiaux avec des nouvelles de droits de douane qui semblent changer tous les jours, voire toutes les heures. Quel est le but de cette guerre commerciale? Ramener les emplois manufacturiers aux États-Unis? Forcer les partenaires commerciaux à baisser leurs droits de douane sur les importations américaines? Créer une récession pour réduire les coûts d’emprunt du gouvernement? Ou isoler la Chine?

Toutes ces explications ont été avancées par des responsables de l’Administration, et toutes sont plausibles. Alors que les marchés s’effondraient de jour en jour, Trump a soudainement suspendu la plupart des droits de douane «réciproques», tout en les portant à 125% sur la Chine, puis à 145% le lendemain, et en maintenant une taxe fixe de 10% sur la plupart des autres marchandises importées. Cette nouvelle a fait suite à des semaines de turbulences sur les marchés, alors que Trump et son équipe avaient laissé entendre, puis proposé, des taxes paralysantes pour de nombreux partenaires commerciaux. Les investisseurs ont ainsi craint que des droits de douane américains agressifs entraînent le monde dans une récession mondiale, et les actions ont mal réagi.

Les fondamentaux des entreprises et la plupart des autres nouvelles ont été mis de côté alors que la «manie douanière» dominait les gros titres et les décisions des investisseurs. La peur est une force redoutable, et le marché boursier est l’endroit parfait pour la voir à l’œuvre. Avant la pause tarifaire, des milliers de milliards de dollars de richesse ont été anéantis alors que les gens se précipitaient vers la sortie. Les pupitres de négociation enregistraient des volumes records au fur et à mesure que la frénésie de vente s’intensifiait.

Puis est venue la pause tarifaire inattendue, et les marchés se sont envolés en réponse. Comment un investisseur peut-il s’adapter à une telle situation?

L’APPROCHE DE PEMBROKE

Chez Pembroke, nous ne prétendons pas savoir comment l’avenir se déroulera. L’imprévisibilité de Trump nous rend encore plus réticents à faire des pronostics à court terme sur les marchés. Notre approche devant ces situations consiste à être patients, à éviter les décisions irréfléchies et à nous assurer que toutes nos sociétés en portefeuille ont le bilan nécessaire pour résister à un éventuel ralentissement économique.

Si l’on considère les périodes de baisse importante du passé, nous pouvons également nous rassurer en constatant qu’elles ont généralement présenté des occasions d’achat intéressantes, même lorsque des récessions sont survenues. Historiquement, vendre après une baisse de 25% ne s’est en général pas avéré être une bonne stratégie. Les valorisations de nombreuses grandes entreprises sont désormais proches de leurs seuils les plus bas depuis plusieurs années. Les risques auxquels les investisseurs sont confrontés ne doivent donc pas être pris en compte sans tenir compte des occasions qui se présentent. Après tout, la guerre commerciale actuelle n’est pas la première crise à laquelle la plupart d’entre nous sont confrontés, même dans le contexte de la décennie actuelle. La pandémie est désormais un lointain souvenir, mais la peur en mars 2020 était palpable alors que les marchés du monde entier s’effondraient.

Quant à la grande crise financière de 2008, elle a fait craindre aux chefs d’entreprise et aux dirigeants politiques l’effondrement de l’économie tout entière. L’effondrement des dotcom en 2000, le krach boursier de 1987 et l’embargo pétrolier des années 1970 ont également alimenté une énorme peur chez les investisseurs. Toutes ces «crises», sans exception, se sont révélées être des occasions d’achat. Les entreprises se sont adaptées. Les banques centrales sont intervenues. Les électeurs se sont exprimés par les urnes.

Chaque crise était différente, mais aucune n’a mis un terme définitif à l’innovation technologique ou au progrès économique. Dans chaque cas, elles ont été ressenties comme terribles et effrayantes à l’époque, mais sont maintenant considérées comme des «leçons apprises» ou des «épisodes historiques». Aussi dramatique que soit l’actualité concernant les droits de douane, elle n’est rien en comparaison avec celle de la grande crise financière de 2008 ou de la Seconde Guerre mondiale…

«L’EXCEPTIONNALISME» AMÉRICAIN

En ce qui concerne spécifiquement les États-Unis, les investisseurs du monde entier se demandent s’ils veulent encore allouer des capitaux aux entreprises américaines. La colère, la frustration et la confusion sont des réactions naturelles aux communications et aux politiques de la présente Administration. Cependant, l’histoire nous rappelle qu’il ne faut pas sous-estimer notre voisin du sud.

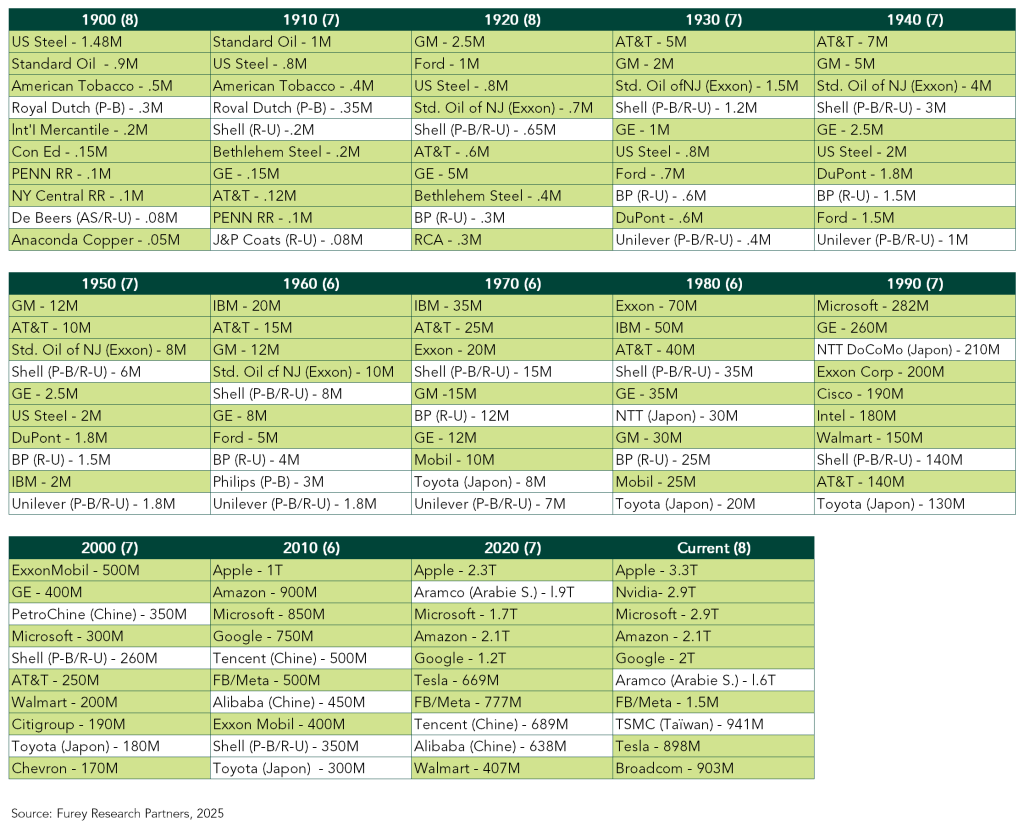

Malgré des périodes d’isolationnisme, de belligérance, de situation politique malsaine, de fluctuations monétaires et d’inflation, l’économie américaine a produit des entreprises impressionnantes tout au long de son histoire. Comme le montre le tableau ci-dessous, «l’exceptionnalisme» américain a survécu à de nombreux gouvernements et crises géopolitiques. Bref, si l’on considère presque n’importe quelle décennie, le nombre de grandes entreprises innovantes basées aux États-Unis par rapport au reste du monde est tout simplement stupéfiant.

Les plus grandes capitalisations boursières du monde par décennie

L’EUROPE ET LE CANADA

Le Canada, quant à lui, positionne son économie pour une plus grande indépendance, alors que les politiciens de gauche et de droite rivalisent pour démontrer qu’ils sont plus disposés que leurs adversaires à réduire la réglementation, à encourager l’investissement et à promouvoir le commerce interprovincial.

De même, l’Europe et d’autres économies avancées, comme le Japon, négocient avec les États-Unis, tout en explorant des manières d’élargir le libre-échange avec d’autres nations. Ces pays élaborent également des plans d’investissement dans la technologie et des initiatives militaires. Une période d’ajustement est déjà à nos portes, et certaines entreprises émergeront du paysage actuel pour créer une richesse considérable pour leurs actionnaires.

Chez Pembroke, l’équipe d’investissement examine actuellement les portefeuilles et prend des décisions disciplinées lorsque cela est absolument nécessaire. Elle cherche aussi des points d’entrée dans des entreprises sous-évaluées avant que de grandes occasions de croissance à long terme ne se présentent.

Nous aimerions avoir une boule de cristal ou un don de voyance, mais ce n’est pas le cas. En revanche, nous avons plus de 56 ans d’expérience en matière d’investissement et les cicatrices, ainsi que les succès, pour le prouver. Dans cette optique, nous recommandons le calme, un portefeuille d’investissement diversifié et de la confiance en l’ingéniosité et la résilience humaine.

AUTRES ARTICLES D'INTÉRÊT

Avertissement

Ce rapport a pour but de donner un aperçu de Pembroke et des fonds Pembroke. Les performances passées ne préjugent pas des performances futures. Tous les titres énumérés aux présentes le sont à des fins d'information uniquement et ne sont pas destinés et ne doivent pas être interprétés comme des conseils en investissement ni comme une recommandation d'acheter ou de vendre un titre particulier. Les informations factuelles proviennent de sources que nous estimons fiables, mais leur exactitude, leur exhaustivité ou leur interprétation ne peuvent être garanties. Pembroke cherche à s'assurer que le contenu de ce document est correct et à jour, mais ne garantit pas que le contenu est exact et complet et n'assume aucune responsabilité à cet égard. Pembroke n'est pas responsable des décisions ou actions prises ou effectuées sur la base des informations contenues dans ce document.