RÉSUMÉ

- Dans le présent document, nous nous penchons sur un piège courant qui mine les avantages de la diversification et nous présentons les différentes manières par lesquelles les investisseurs peuvent diversifier efficacement leur portefeuille.

- Les investisseurs commettent souvent la même erreur aux dépens de l’efficacité de leur plan de diversification : ils essayent d’anticiper les mouvements du marché et, en prévision des performances attendues ou en réaction aux performances passées, ils font passer des sommes de certaines catégories d’actifs, régions ou styles à d’autres.

- To build a better understanding of our private investors’ requirements, Pembroke has developed an Investor Profile Survey. This new tool helps clients develop a framework for understanding their asset allocation needs and helps Pembroke representatives to recommend investment strategies that become client solutions.

- Les investisseurs qui cherchent la performance à tout prix risquent de vendre des catégories d’actifs qui sont à la traîne juste avant qu’elles se redressent ou d’acheter des catégories qui vont très bien juste avant qu’elles baissent. Cette façon de faire peut non seulement nuire aux rendements, mais aussi créer un portefeuille qui ne correspondra plus à la répartition de l’actif stratégique à long terme de l’investisseur.

- Les portefeuilles diversifiés par catégories d’actifs, par régions et par styles de placement présentent un avantage pour les investisseurs : les rendements différents de chaque composante du portefeuille se neutralisent et atténuent la volatilité. Un rééquilibrage discipliné (le fait de ramener une position à sa pondération cible lorsqu’elle s’en écarte) permet de mettre de côté les émotions lors des décisions d’achat ou de vente et de maintenir la répartition de l’actif stratégique du portefeuille.

- En plus de diversifier son portefeuille par actifs, régions et styles, il est judicieux de le faire par gestionnaires de placement. Non seulement chaque gestionnaire a ses propres caractéristiques en termes de diversification, mais en plus le fait d’avoir un seul gestionnaire expose l’investisseur à des risques importants, comme le départ d’un professionnel clé de son équipe de placement.

- Un autre élément de la diversification est le temps. Des contributions régulières augmentent l’effet de la capitalisation d’un portefeuille en croissance puisqu’elles s’ajoutent progressivement au capital qui est composé et qu’elles diversifient systématiquement les points d’entrée dans les marchés et les cycles économiques, quelle que soit la conjoncture. Les contributions régulières sont aussi un moyen efficace sur le plan fiscal de rééquilibrer son portefeuille.

- Pembroke offre le Fonds équilibré mondial GBC (le « Fonds ») comme véhicule diversifié et systématiquement rééquilibré afin de générer une plus-value du capital à long terme et des revenus sur les marchés des capitaux mondiaux. Le Fonds offre une exposition à faible coût aux marchés mondiaux des actions de sociétés à grande capitalisation, la possibilité de réaliser des rendements excédentaires sur les marchés des actions de sociétés à petite capitalisation et émergentes, et des revenus provenant d’obligations de sociétés et de gouvernements canadiens. Pour en savoir plus, veuillez vous adresser à votre représentant de Gestion privée de placement Pembroke.

Nouvelles idées, anciens problèmes

L’innovation est faite de nouvelles idées. Elle signifie parfois analyser de vieux problèmes avec de nouveaux outils et, parfois, penser à de nouvelles applications pour des outils existants. Prenons le cas de la diversification des portefeuilles, un sujet qui n’est pas nouveau. Lors du 25e anniversaire de Pembroke, en septembre 1993, notre lettre financière présentait un article qui soulignait la nécessité de diversifier et parlait de la pléthore de nouveaux produits qui venaient élargir la gamme des fonds communs de placement. Si le nombre des innovations et des nouveaux produits a explosé depuis 1993 dans le secteur du placement, on constate que certains investisseurs qui les utilisent ne s’enrichissent pas pour autant. Car, en 1993 comme aujourd’hui, la réalité est que les produits de placement et les innovations connexes ne deviennent des solutions de placement que lorsque les sociétés de gestion de patrimoine et leurs clients travaillent main dans la main pour bâtir des portefeuilles raisonnables et atteindre des objectifs à long terme.

Diversification stratégique ou anticipation des mouvements du marché

Les investisseurs commettent souvent la même erreur aux dépens de l’efficacité de leur plan de diversification : ils essayent d’anticiper les mouvements du marché et, en prévision des performances attendues ou en réaction aux performances passées, ils font passer des sommes de certaines catégories d’actifs, régions ou styles à d’autres. Le premier comportement parmi ceux dont nous parlions dans notre article de 1993 était l’anticipation des mouvements du marché. Nous écrivions qu’elle ne fonctionne pas souvent. Les marchés sont des systèmes complexes dont même les professionnels ont du mal à prédire l’avenir. De nombreux facteurs, notamment économiques, politiques, technologiques et démographiques, peuvent influer sur la performance du marché; et les attentes des investisseurs par rapport à ces facteurs, voire leurs attentes ar rapport aux attentes des autres investisseurs, peuvent aussi faire évoluer le marché dans des directions inattendues.

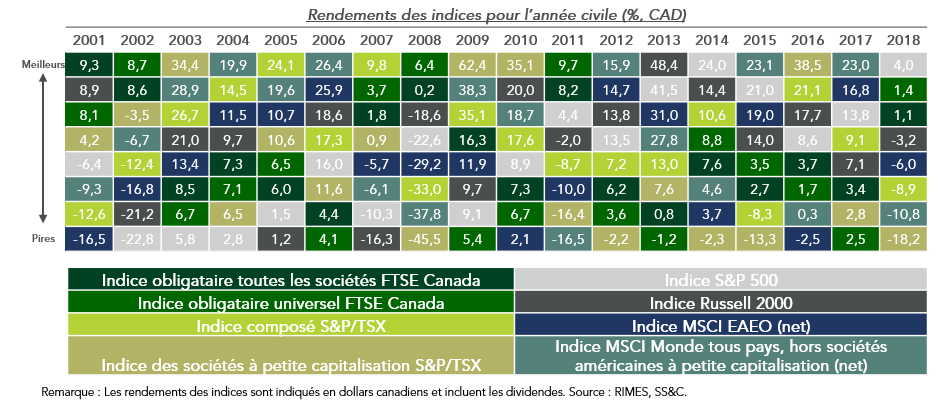

Pour illustrer cette complexité, nous avons recueilli dix-huit années de données annuelles sur les rendements de différentes catégories d’actifs et nous les avons rassemblées, chacune avec une couleur différente, dans un tableau unique (Tableau 1) . Ce tableau présente pour chaque année, allant de gauche à droite, classant à la verticale les catégories d’actifs de la plus performante à la moins performante. Anticiper les mouvements du marché revient en fait à essayer d’anticiper ce classement pour chaque nouvelle année.

Dans la période de dix-huit ans couverte par les indices d’actions et d’obligations et présentée dans le document 1, le meilleur résultat que les investisseurs auraient pu obtenir en choisissant une seule catégorie d’actifs au cours d’une même année aurait été d’investir 100 % de leur portefeuille dans l’indice des titres canadiens à petite capitalisation S&P/TSX en 2009 (+62,4 %). Le pire résultat qu’ils auraient pu obtenir dans les mêmes circonstances (même période, même éventail d’occasions et même scénario à un seul choix) aurait été d’investir 100 % de leur portefeuille dans l’indice des titres canadiens à petite capitalisation S&P/TSX en 2008 (-45,5 %). Ces deux résultats extrêmes peuvent susciter la peur et l’avidité et encourager ce que nous décrivions en 1993 comme le passage fréquent d’un fonds à un autre.

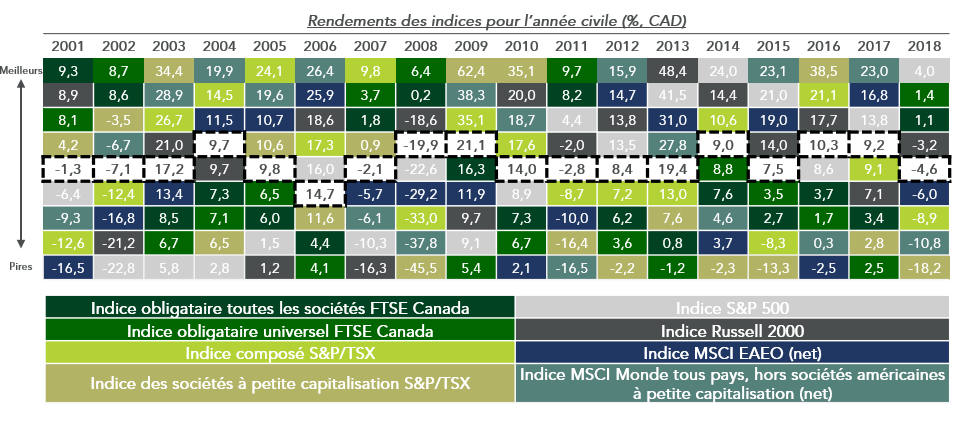

Étant donné l’amplitude des écarts pour une même catégorie d’actifs d’une année à l’autre, les investisseurs qui changent fréquemment de fonds investissent souvent dans un fonds alors que la performance de celui-ci a déjà atteint un sommet. Ce comportement qui consiste à chercher la performance à tout prix peut nuire aux rendements et se traduire par une performance à long terme qui n’est pas optimale. Lorsque des investisseurs qui détiennent un portefeuille diversifié ne changent pas de fonds trop souvent, la diversité des rendements annuels des différentes catégories d’actifs constitue l’une des caractéristiques les plus importantes de leur portefeuille. Par exemple, le rendement annuel moyen de l’indice des titres canadiens à petite capitalisation S&P/TSX pendant toute la période de dix-huit ans étudiée dans le document 1 a été de 6,3 %. Le rendement annuel moyen de l’indice S&P 500 pendant la période a été de 6,3 %. Le rendement annuel moyen d’un portefeuille équilibré rééquilibré tous les ans pour avoir une pondération de 70 % dans les six indices d’actions et de 30 % dans les deux indices d’obligations a également été de 6,3 %. La variabilité du fonds équilibré a cependant été beaucoup moins prononcée que celle de chacun des indices d’actions (voir les boîtes blanches, Tableau 2).

Basé sur un portefeuille équilibré, comprenant 70 % d’actions et 30 % d’obligations

La volatilité moins élevée s’explique parce que différentes catégories d’actifs ont enregistré un sommet ou un creux à différents moments. Il s’agit d’une caractéristique propre à un portefeuille diversifié. En 2001, les actions de sociétés internationales à grande capitalisation ont été la catégorie la moins performante du groupe, tandis que les actions de sociétés américaines à petite capitalisation ont été l’une des catégories les plus performantes (avantage d’une diversification par régions et par tailles). En 2009, l’indice obligataire universel canadien a représenté la catégorie la moins performante du groupe, tandis que les actions de sociétés canadiennes à petite capitalisation ont été la catégorie la plus performante (avantage de la diversification par catégories d’actifs). En 2014, les actions de sociétés américaines à grande capitalisation ont été la catégorie la plus performante du groupe, tandis que les actions de sociétés canadiennes à petite capitalisation ont été la catégorie la moins performante (avantage d’une diversification par tailles et par facteurs). Le principal avantage de la diversification est que ces performances variables se neutralisent et amenuisent la variabilité globale d’un portefeuille.

Diversification par gestionnaires actifs et passifs et diversification dans le temps

Obtenir un rendement annuel similaire avec une volatilité moindre, c’est obtenir le un rendement annuel similaire avec plus de confiance. Si vous avez confiance dans le potentiel de capitalisation de votre patrimoine à long terme, vous pouvez délaisser l’anticipation des mouvements du marché et consacrer vos énergies à en apprendre plus sur les titres que vous détenez et à faire des contributions régulières à votre portefeuille.

La diversification par gestionnaires et la diversification dans le temps constituent des dimensions additionnelles importantes de la diversification d’un portefeuille. Avoir à la fois des fonds gérés passivement qui offrent une exposition au marché (comme les fonds négociés en Bourse ou « FNB ») et des fonds gérés par des gestionnaires actifs capables de battre un indice, à long terme, peut être un atout pour votre plan de placement. Une telle diversité est également synonyme de prudence, car le fait d’avoir un seul gestionnaire expose l’investisseur à des risques importants, comme le départ d’un professionnel clé de son équipe de placement.

Un autre aspect important de la diversification est le temps. Les investisseurs qui ont des horizons de placement très longs peuvent accepter plus de volatilité en échange de rendements plus élevés. Les investisseurs qui disposent d’horizons plus courts et qui ont un besoin plus pressant de récupérer leur capital pourraient avoir besoin d’une approche plus prudente. Le degré de concentration ou de diversification peut être ajusté à votre horizon temporel. Il est possible de diversifier son portefeuille dans le temps en mettant en place un programme de contributions régulières, quel que soit le cycle ou la conjoncture, au lieu de tenter de repérer un creux ou de vendre à un sommet et, involontairement, de choisir un seul point d’entrée qui ne soit pas optimal.

Un portefeuille parfaitement diversifié peut donc être diversifié par catégories d’actifs (obligations, actions et autres actifs), par régions, par facteurs (grandes ou petites capitalisations, titres de valeur ou de croissance), par types de fonds et par gestionnaires (actifs et passifs) et dans le temps (par des contributions régulières).

Réaliser la synthèse – Le Fonds équilibré mondial GBC

Pembroke offre à ses clients le Fonds équilibré mondial GBC comme instrument de placement diversifié. Ce fonds est un instrument unique qui a pour objectif de générer une plus-value du capital à long terme et des revenus tout en diversifiant les placements par actifs, régions, gestionnaires et capitalisations boursières. La répartition de l’actif cible du Fonds est la suivante : 70 % en actions mondiales et 30 % en titres à revenu fixe canadiens, avec 80 % du portefeuille en gestion active et 20 % en gestion passive. En créant des fourchettes de rééquilibrage pour chaque catégorie d’actifs, nous maintenons la répartition de l’actif stratégique du Fonds en accroissant l’exposition aux catégories d’actifs qui font moins bien et en réduisant l’exposition aux catégories d’actifs qui surclassent le marché. Le rééquilibrage systématique permet de mettre de côté les émotions et de maintenir la diversification du portefeuille en phase avec la répartition de l’actif stratégique cible.

Conclusion

Pembroke offre à ses clients le Fonds équilibré mondial GBC comme instrument de placement diversifié. Ce fonds est un instrument unique qui a pour objectif de générer une plus-value du capital à long terme et des revenus tout en diversifiant les placements par actifs, régions, gestionnaires et capitalisations boursières. La répartition de l’actif cible du Fonds est la suivante : 70 % en actions mondiales et 30 % en titres à revenu fixe canadiens, avec 80 % du portefeuille en gestion active et 20 % en gestion passive. En créant des fourchettes de rééquilibrage pour chaque catégorie d’actifs, nous maintenons la répartition de l’actif stratégique du Fonds en accroissant l’exposition aux catégories d’actifs qui font moins bien et en réduisant l’exposition aux catégories d’actifs qui surclassent le marché. Le rééquilibrage systématique permet de mettre de côté les émotions et de maintenir la diversification du portefeuille en phase avec la répartition de l’actif stratégique cible.

Mise en garde

Le présent rapport a pour but de donner un aperçu des fonds Pembroke et GBC. Le rendement passé n’est pas garant des rendements à venir. Tous les titres qui y sont mentionnés ne le sont qu’à titre d’information et ne doivent pas être considérés comme des conseils de placement ni comme une recommandation d’achat ou de vente de tout titre en particulier. Les renseignements factuels proviennent de sources que nous jugeons fiables, mais nous ne pouvons garantir leur exactitude, leur exhaustivité, ni leur interprétation. Pembroke s’efforce de s’assurer que le contenu du présent document est exact et à jour, mais ne garantit pas son exactitude ni son exhaustivité et n’assume aucune responsabilité à cet égard. Pembroke n’est pas responsable des décisions ou mesures prises sur la base de l’information figurant dans le présent document.

Date de publication : Le 7 novembre, 2019

1The GBC Letter, News and views for investors, vol. 2, no. 1, juin 1993, page 2.

2En commençant en 2001, la première année pour laquelle des données sur les rendements annuels d’une année sur l’autre sont disponibles pour l’indice de titres à petite capitalisation S&P/TSX.

3Deux indices d’obligations et six indices d’actions : obligations canadiennes (indice d’obligations de sociétés et indice obligataire universel), actions canadiennes (indice de titres toutes capitalisations et indice de titres à petite capitalisation), actions américaines (indice de titres à grande capitalisation et indice de titres à petite capitalisation) et actions internationales (indice de titres toutes capitalisations et indice de titres à petite capitalisation)

4Le terme « portefeuille équilibré » désigne ici un portefeuille équilibré entre deux catégories d’actifs ou plus, comme les actions et les obligations.

5Le rééquilibrage signifie acheter et vendre systématiquement des fonds afin de maintenir une répartition cible, p. ex. : 70 % en actions et 30 % en obligations.